Le pouvoir d'achat : qu'est-ce que c'est ?

Fiche économique E 02

"Le pouvoir d’achat des français a augmenté", une phrase que l’on entend à la télé ou qu’on lit dans un journal, et pourtant ce n’est pas toujours ce que nous ressentons au regard de nos dépenses.

Pour comprendre la différence entre le ressenti du consommateur qui diffère parfois de la statistique nationale, il faut comprendre de quoi on parle.

Qu’est-ce que le pouvoir d’achat ? Comment est-il construit ? Quelles sont ses limites ?

1 – Définition

4 – Calcul et interprétation du pouvoir d’achat

5 – Exemple simplifié du calcul de l’évolution d’un pouvoir d’achat

6 – Les limites du calcul du pouvoir d’achat et les solutions apportées par l’INSEE

7 – La différence entre la statistique nationale et le ressenti des consommateurs

1 - Définition

Selon l’INSEE, "le pouvoir d’achat correspond au volume de biens et services qu’un revenu permet d’acheter". Autrement dit, il permet de mesurer ce qu’un individu peut consommer en produits et services avec l’argent qui lui reste une fois toutes les chargées payées ("ce qu’il reste à la fin du mois"), c’est ce qu’on appelle le revenu disponible brut.

Le pouvoir d’achat va donc en premier lieu dépendre de l’évolution du revenu disponible brut. Dans un second temps, il faut aussi faire attention aux variations de prix sur les produits et services que nous consommons, ceux-ci n’étant pas figés dans le temps. Ces variations de prix sont mesurées par l’inflation ou l’indice des prix à la consommation (voir Fiche économique "L'indice des prix à la consommation : qu'est-ce-que c'est ?"), ou encore le taux de croissance du déflateur des dépenses de consommation des ménages (voir "L'évolution des prix").

2 - Le revenu disponible brut

Le revenu disponible brut permet de déterminer la somme d’argent dont on dispose pour consommer ou épargner ("mettre de côté"). Pour le calculer, il faut soustraire aux revenus qu’on gagne, les charges qu’on a à payer.

Les revenus englobent :

- le salaire ou le revenu lié à une activité non salariée,

- les revenus du patrimoine : revenus de location, intérêts, dividendes,

- les prestations sociales reçues : retraites, indemnités chômage, allocations familiales…

Il faut soustraire à ces différentes sources de revenus de que l’on "doit". Ces charges regroupent les cotisations sociales et les impôts.

3 - L’évolution des prix

Pour le calcul de l’évolution du pouvoir d’achat, l’évolution des prix est mesurée par le taux de croissance du déflateur de la dépense de consommation des ménages. Il est choisi plutôt que l’indice des prix à la consommation parce qu’il couvre une partie plus importante de la consommation, en prenant en compte notamment les services d’intermédiation bancaires, les services de logement des propriétaires…

Un déflateur permet de mesurer l’effet d’une variation des prix lorsqu’on calcul l’évolution d’une grandeur (par exemple : les dépenses de consommation) entre deux périodes. Il mesure la différence entre une grandeur calculée "en valeur" et la même grandeur calculée "en volume".

Exemple

Imaginons que nous souhaitons calculer la variation des dépenses de consommation entre deux périodes. Pour simplifier, on suppose qu’il n’y a qu’un seul produit à consommer, qu’on appelle le produit A.

| Période 1 | Période 2 | |

| Quantité consommée du produit A | 3 | 4 |

| Prix unitaire du produit A (en €) | 15 | 20 |

| Dépenses de consommation (quantité x prix) (en €) | 45 | 80 |

A la période 1, trois unités de produit A sont consommées, pour un prix unitaire de 15 €. Le total des dépenses de consommation s’élève donc à 45 € à la période 1. A la période 2, quatre unités du produit A sont consommées, pour un prix unitaire de 20 €. Les dépenses de consommation sont donc de 80 € à la période 2.

Entre les deux périodes, les dépenses de consommation sont passées de 45 € à 80 €, soit une hausse de + 78 %.

Ici, les dépenses de consommation sont calculées « en valeur » ou « à prix courants ». C’est-à-dire que pour la période 1, nous avons calculé les dépenses de consommation en prenant en compte les quantités consommées de la période 1 et les prix observés de la période 1. Pour la période 2, les dépenses de consommation sont calculées avec les quantités consommées à la période 2 et les prix observés à la période 2.

La hausse des dépenses de consommation vient donc à la fois d’une augmentation des quantités consommées, et d’une hausse des prix.

Imaginons que nous souhaitons maintenant calculer la variation des dépenses de consommation, seulement sur les quantités, et donc en enlevant l’effet de la variation des prix.

Pour cela, il faut prendre une période de référence pour les prix, qui sera ici la période 1. Il faut ensuite calculer les dépenses de consommation de la période 2 "en volume" ou "à prix constants".

Autrement dit, nous allons calculer les dépenses de consommation de la période 2 en multipliant les quantités consommées à la période 2 par les prix observés à la période 1. On fait comme si les prix n’avaient pas bougé d’une période à l’autre.

Ainsi les dépenses de consommation à la période 1 restent de 45 €, mais les dépenses de consommation à la période sont maintenant de 60 € (4 x 15 €). En enlevant l’effet prix, les dépenses de consommation augmentent de 33 % entre les deux périodes (au lieu de 78 % avec l’effet prix).

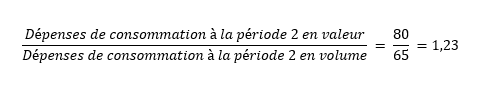

Le déflateur est calculé en divisant les dépenses de consommation de la période 2 « en valeur » (80 €) par les dépenses de consommation de la même période « en volume » (65 €).

Quand le déflateur est supérieur à 1, cela signifie que les prix ont augmenté. S’il est égal à 1, les prix n’ont pas bougé. Et s’il est inférieur à 1, les prix ont diminué.

4 - Calcul et interprétation du pouvoir d’achat

La statistique du pouvoir d’achat ne présente pas d’intérêt en valeur absolue puisque nous comparons l’évolution entre deux périodes distinctes. Ce qui est donc intéressant, c’est d’observer s’il baisse ou s’il diminue d’une période à l’autre.

Pour rendre compte de l’évolution du pouvoir d’achat d’un individu, il faut faire la somme des revenus disponibles bruts de la société concernée divisé par la population de cette société. Cela permet d’isoler l’effet d’une hausse ou d’une baisse de la population sur les revenus globaux. On fait cela sur deux périodes données, et on calcule l’évolution du revenu disponible brut entre ces deux périodes. Il faut ensuite comparer cette évolution à celle du déflateur (des prix).

Effet des variations des deux postes sur le pouvoir d’achat

|

Revenu Prix |

Forte baisse | Baisse | Stable | Hausse | Forte Hausse |

| Forte baisse | → | ↗ | ↗ | ↗ | ↗ |

| Baisse | ↘ | → | ↗ | ↗ | ↗ |

| Stable | ↘ | ↘ | → | ↗ | ↗ |

| Hausse | ↘ | ↘ | ↘ | → | ↗ |

| Forte hausse | ↘ | ↘ | ↘ | ↘ | → |

Lecture du tableau : ↗ hausse du pouvoir d'achat ; ↘ baisse du pouvoir d'achat ; → stabilité du pouvoir d'achat

Lecture du tableau dernière ligne, 5ème colonne : le revenu disponible brut est en hausse, et l’indice des prix à la consommation est en forte hausse. Les prix augmentent donc plus vite que le revenu disponible brut. On a donc une baisse du pouvoir d’achat.

On voit bien ici que ce n’est pas parce que le revenu disponible brut augmente que le pouvoir d’achat augmente également, il faut le mettre en perspective de la hausse des prix.

5 - Exemple simplifié du calcul de l’évolution d’un pouvoir d’achat

Pour notre exemple, nous prenons une personne salariée, qui n’a pour source de revenu que son salaire (pas de revenus du patrimoine perçus, ni de prestations sociales reçues). Nous supposons également que cette personne paye des impôts et des cotisations sociales. Il faudra donc déduire ces charges du salaire perçu pour obtenir le revenu disponible brut. Au 1er janvier 2017, le revenu disponible brut de cette personne se décompose de la façon suivante :

| 1er janvier 2017 | |

| Salaire (+) | 150 € |

| Impôts (-) | 30 € |

| Cotisations (-) | 20 € |

| Revenu disponible brut | 100 € |

On suppose ensuite que son salaire augmente de 10 € en un an, ce qui induit une hausse des impôts de 3 €, et que les cotisations restent inchangées.

| 1er janvier 2017 | 1er janvier 2018 | |

| Salaire (+) | 150 € | 160 € |

| Impôts (-) | 30 € | 33 € |

| Cotisations (-) | 20 € | 20 € |

| Revenu disponible brut | 100 € | 107 € |

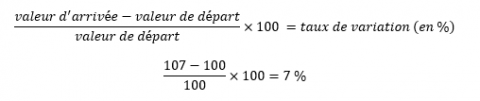

Le revenu disponible brut passe de 100 € à 107 € en un an. Pour calculer la variation, il faut :

On a donc une hausse de 7 % du revenu disponible brut.

Pour l’évolution des prix, nous reprenons l’exemple que nous avons utilisé pour la fiche sur l’indice des prix à la consommation (lien vers la fiche). Les dépenses de consommation des ménages se résument à un kilo de pain et un kilo de fromage. Au 1er janvier 2017, ce panier coûte 25 €, et au 1er janvier 2018, il coûte 28 €. On a donc une hausse des prix de 12 %.

On constate bien que les prix augmentent plus rapidement que le revenu (12 % contre 7 %), on a donc une baisse du pouvoir d’achat estimée à 5 % (12 – 7) malgré le fait que le revenu ait augmenté.

6 - Les limites de cet indicateur et les solutions apportées par l’INSEE

L’évolution démographique et la tendance à la décohabitation

On constate deux tendances en France ces derniers temps. D’une part, la croissance de la population qui réduit mécaniquement le revenu disponible brut par habitant. D’autre part, la tendance à la "décohabitation" ou la tendance du "vivre seul" (famille monoparentale, chaque génération a son propre logement …).

Or, la vie en commun de plusieurs personnes sous un même toit permet de réduire certaines dépenses, pour un même niveau de qualité de vie. Par exemple, un abonnement internet avec une box est au même prix qu’il y ait une seule personne, ou quatre dans le logement.

Pour mieux se rapprocher de la réalité, l’INSEE calcule donc un revenu disponible brut par unité de consommation, plutôt que par habitant. Ainsi, dans un foyer, le premier adulte compte pour une unité de consommation, les autres adultes pour 0,5 unité de consommation, et les enfants pour 0,3 unité de consommation.

Les prestations gratuites

Certaines prestations gratuites ne sont pas prises en compte dans le calcul du revenu disponible brut. Ce sont des biens acquis ou des services rendus sans contrepartie financière. Par exemple, faire son ménage chez soi est considéré comme une prestation gratuite, car vous auriez pu recevoir le même service d’un personnel de ménage, contre le versement d’un salaire.

L’INSEE fait une estimation du montant de ces prestations gratuites, et les intègre dans son calcul. Il en résulte ce qu’on appelle le revenu disponible brut ajusté.

Ainsi, quand on observe les données statistiques liées au pouvoir d’achat, il est plus pertinent de prendre en compte le revenu disponible brut ajusté par unité de consommation afin de se rapprocher au maximum de la réalité.

7 - La différence entre la statistique nationale et le ressenti des consommateurs

Evolution des prix moyens

Il ne faut pas oublier que le pouvoir d’achat est une statistique nationale et qu’il représente une moyenne. Pour calculer l’évolution des prix, l’INSEE prend en compte les dépenses moyennes de consommation des ménages en France. Ces dépenses de consommation ne correspondent donc pas à chaque profil de consommation des français.

Par exemple, un non-fumeur ne verra pas son pouvoir d’achat impacté par une hausse des prix du tabac, alors qu’une personne qui fume plus souvent que la moyenne des français verra son pouvoir d’achat fortement diminué.

La part des dépenses contraintes

Les dépenses de consommation comprennent des dépenses contraintes, et des dépenses ajustables.

Les dépenses ajustables regroupent les dépenses sur lesquelles le consommateur a un pouvoir de décision et d’action rapide. Ce sont par exemple les dépenses liées à l’alimentation, si le prix d’un produit augmente fortement, on peut modifier notre comportement de consommation et décider d’arrêter de consommer ce produit, et de le remplacer par un autre qui nous apporte la même satisfaction pour un prix moins élevé.

Les dépenses contraintes (on parle aussi de dépenses pré-engagées) représentent des postes donc la consommation ne peut être modifiée sur le court terme, car elle est réalisée par exemple dans le cadre d’un contrat. Ce sont par exemple les dépenses liées aux factures de la vie courante : électricité, téléphonie, internet … ces dépenses représentent environ 30 % des dépenses des ménages, il y a donc près d’un tiers du pouvoir d’achat sur lequel le consommateur n’a pas de contrôle.

Il y a également des cas où les dépenses sont liées à un certain comportement de consommation, mais où le consommateur n’a pas de prise de pouvoir, car cela dépend de son environnement. Par exemple, si l’on considère une personne qui habite à 50 km de son travail, et que l’offre de transport en commun est fortement réduite, voire inexistante. Il est donc obligé de prendre sa voiture pour se rendre à son travail. Imaginons que le prix du carburant augmente fortement, cela impactera directement le pouvoir d’achat de cet individu. En théorie, la consommation de carburant liée à l’utilisation de la voiture est une dépense variable, mais l’environnement fait que cela devient une dépense contrainte dans le sens où l’individu n’a pas le choix.

Le remboursement d’un crédit immobilier

Dans la comptabilité nationale (qui est utilisée pour déterminer le déflateur des dépenses de consommation des ménages), les dépenses liées au remboursement d’un crédit pour l’achat d’un bien immobilier ne sont pas comptabilisées comme des dépenses. Du point de vue de la comptabilité, ces "dépenses" servent à constituer un capital, et sont donc comptabilisées comme un investissement.

Ainsi, le pouvoir d’achat présente plusieurs biais, il représente une situation moyenne, et il ne peut être interprété personnellement par chacun.

> Pour suivre l’actualité sur l'évolution du pouvoir d’achat, vous pouvez consulter notre indice sur le Pouvoir d'achat.

Sophie Rémond

Économiste à l'Institut National de la Consommation