Comment sont calculées les mensualités de votre emprunt ?

Fiche économique E07

Vous êtes sur le point de souscrire un prêt (immobilier, à la consommation …) auprès d’un établissement de crédit.

Vous souhaitez comprendre comment est calculé le montant de vos mensualités de remboursement de votre crédit ? Comment est calculé le montant total des intérêts que vous payez ? De quoi est composée votre mensualité ?

Notre économiste répond à vos questions.

1 - Quelques rappels sur le crédit et le taux d'intérêt

2 - Comment est calculée la mensualité de remboursement de votre emprunt ?

2.1 - Passer du taux annuel à un taux périodique

2.2 - Comment est composée une mensualité ?

2.3 - Le calcul de la mensualité

2.4 - Comment connaître le montant total des intérêts ?

3 - Illustration d'un calcul de mensualités

3.1 - Exemple avec la formule classique du taux périodique

3.2 - Exemple avec la formule simplifiée du taux périodique

1 - Quelques rappels sur le crédit et le taux d’intérêt

Un crédit est un prêt d’argent pour vous permettre de financer un projet. Cela peut être pour financer un projet immobilier (achat d’une maison ou d’un appartement), ou encore pour financer un voyage, l’achat d’une voiture … Dans le premier cas il s’agit d’un crédit immobilier, dans les autres, d’un crédit à la consommation.

Pour plus d’informations, consultez nos fiches :

> Crédit à la consommation : le crédit affecté

Le taux d’intérêt est ce qui permet de rémunérer celui qui vous prête de l’argent. Si vous empruntez 100 € à un taux d’intérêt de 5 %, vous rembourserez 105 € au prêteur. Sa rémunération sera alors de 5 €. La valeur des différents taux pratiqués sont encadrés par la loi.

Pour plus d’informations, consultez :

> Notre fiche pratique Taux nominal ou réel, TAEG, taux d’usure : qu’est-ce que c’est ?

> Notre indice Crédit sur le taux d’usure en vigueur

2 - Comment est calculée la mensualité de remboursement de votre emprunt ?

La mensualité de remboursement de votre emprunt va dépendre du montant emprunté, de la durée de votre emprunt (et donc du nombre de mensualités) ainsi que du taux périodique.

2.1 - Passer du taux annuel à un taux périodique

Lorsque vous vous soumettez à un crédit, l’établissement qui vous prête la somme souhaitée vous renseigne sur le taux annuel effectif global (qui comprend le taux d’intérêt, l’assurance, et les frais éventuels liés au crédit tels que les frais de dossier par exemple) auquel sera soumis votre emprunt.

Cependant, vous ne remboursez pas votre crédit une fois tous les ans. Dans la plupart des cas, le remboursement de l’emprunt s’effectue tous les mois. Il faut donc changer la périodicité du taux. Quand on rembourse une fois par an, on utilise le taux annuel pour calculer les intérêts, quand on rembourse une fois par mois, c’est un taux mensuel, un taux trimestriel, si on rembourse tous les trois mois … On appelle cela un taux périodique, c’est-à-dire un taux qui correspond à la fréquence des remboursements.

Pour connaître précisément la valeur du taux périodique, il faut appliquer le calcul suivant :

Par exemple, si le remboursement est mensuel (12 périodes par an), la formule sera :

![]()

Il existe une formule simplifiée qui permet d’estimer « grossièrement » le taux périodique :

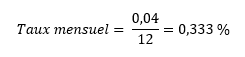

![]() Le taux annuel est de 4 % et vous souhaitez connaître le taux mensuel.

Le taux annuel est de 4 % et vous souhaitez connaître le taux mensuel.

Avec la formule classique :

Avec la formule simplifiée :

![]() Bien que la différence entre les deux taux calculés soit minime, lorsque vous empruntez une somme conséquente sur une longue durée, la différence peut se mesurer en plusieurs centaines d’euros.

Bien que la différence entre les deux taux calculés soit minime, lorsque vous empruntez une somme conséquente sur une longue durée, la différence peut se mesurer en plusieurs centaines d’euros.

2.2 - Comment est composée une mensualité ?

Lorsque vous effectuez un emprunt, vous remboursez chaque mois un certain montant défini à l’avance. Ce montant correspond au remboursement d’une partie du capital que vous empruntez, mais également au remboursement des intérêts.

Les intérêts sont calculés à chaque période sur le capital restant dû. Autrement dit, plus vous remboursez, moins les intérêts sont élevés. Ainsi, au début de votre remboursement, les mensualités sont en grande partie le remboursement des intérêts, et à la fin de période de crédit, les mensualités sont en grande partie le remboursement du capital emprunté.

En effet, pour la première période de remboursement, vous payez votre mensualité avec les intérêts qui s’appliquent sur la totalité du capital emprunté. A la seconde période, les intérêts s’appliquent sur le capital emprunté moins le capital remboursé à la première période. Le montant des intérêts est donc plus faible à la seconde qu’à la première période. Et ainsi de suite pour les périodes à suivre.

![]() Vous empruntez 1 000, avec un taux périodique de 10 % et une mensualité de 500 €.

Vous empruntez 1 000, avec un taux périodique de 10 % et une mensualité de 500 €.

Période 1

- Montant des intérêts : 10 % x 1 000 € = 100 €

- Capital remboursé : 500 € - 100 € = 400 €

- Capital restant à rembourser : 1 000 € - 400 € = 600 €

Période 2

- Montant des intérêts : 10 % x 600 € = 60 €

- Capital remboursé : 500 € – 60 € = 440 €

- Capital restant à rembourser : 600 € - 440 € = 160 €

Période 3

- Montant des intérêts : 10 % x 160 € = 16 €

- Capital remboursé : 500 € - 16 € = 484 € seulement ici ce montant sera limité à 160 € car c’est ce qu’il reste à rembourser

- Capital restant à rembourser : 160 € - 160 € = 0 €

2.3 - Le calcul de la mensualité

Nous avons vu qu’au fur et à mesure du temps, le montant des intérêts diminuait du fait que le capital restant à rembourser diminuait également. Cependant, quand vous empruntez, vos mensualités sont les mêmes tout au long de la période d’emprunt. En effet, pour faciliter la gestion de votre budget, le montant des intérêts est « lissé » sur toute la durée de l’emprunt afin que le montant des mensualités soit toujours le même.

La formule permettant de connaître ses mensualités est alors la suivante :

La formule est un peu compliquée, mais si vous êtes à l’aise avec Excel, vous pouvez utiliser la fonction « Valeur de Paiement » (VPM) de la façon suivante pour calculer le montant de votre mensualité

![]()

![]() Vous empruntez 100 000 €, pendant 20 ans pour un remboursement mensuel, avec un taux périodique de 0,5 %.

Vous empruntez 100 000 €, pendant 20 ans pour un remboursement mensuel, avec un taux périodique de 0,5 %.

La première formule sera donc :

Et la formule sur Excel sera :

![]()

Dans les deux cas, la montant de la mensualité sera de 716,43 €.

2.4 - Comment connaître le montant total des intérêts ?

Une fois le montant de la mensualité connu, il est assez simple de connaître le montant total des intérêts qui seront à payer sur la totalité de la période d’emprunt. Pour le trouver, il suffit d’appliquer la formule suivante :

En reprenant l’exemple précédent, cela nous donne :

![]()

3 - Illustration d’un calcul des mensualités

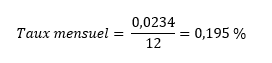

Imaginons que vous souhaitez emprunter 150 000 €, sur une durée de 20 ans avec des paiements mensuels et un taux annuel effectif global de 2,34 %.

3.1 - Exemple avec la formule classique du taux périodique

La première étape est de trouver le taux mensuel :

![]()

Ensuite, le calcul du montant de la mensualité :

Le nombre de mensualités est égal à : 20 x 12 = 240

Et pour finir, le montant des intérêts :

![]()

Au final, quand vous empruntez 150 000 € sur une durée de 20 ans avec un taux annuel effectif global de 2,34 %, vous payez 37 554,53 € d’intérêts avec une mensualité de 781,48 €.

3.2 - Exemple avec la formule simplifiée du taux périodique

La première étape est de trouver le taux mensuel :

Ensuite le calcul du montant de la mensualité :

Le nombre de mensualités est égal à : 20 x 12 = 240

Et pour finir, le montant des intérêts :

![]()

Au final, quand vous empruntez 150 000 € sur une durée de 20 ans avec un taux annuel effectif global de 2,34 %, vous payez 37 971,42 € d’intérêts avec une mensualité de 783,21 €.

La différence qui résulte des deux différents modes de calcul est de 416,89 €.

Sophie Rémond

Economiste à l'Institut National de la Consommation