Quelles différences entre l'assurance de dommages-ouvrage et l'assurance de responsabilité civile décennale ?

Fiche pratique J 327

Dommages-ouvrage et décennale... Les particuliers qui font construire une maison ou font réaliser des travaux (extensions, grosses rénovations...) entendent très souvent ces termes.

Mais quelle est la différence entre ces deux notions ?

L'Institut national de la consommation répond à la question dans cette fiche.

1 - Quelles sont les assurances respectives des professionnels et des maîtres d'ouvrage ?

2 - Quelles sont les actions envisageables en cas de malfaçons affectant un immeuble neuf ou rénové ?

1 - QUELLES SONT LES ASSURANCES RESPECTIVES DES PROFESSIONNELS ET DES MAÎTRES D'OUVRAGE ?

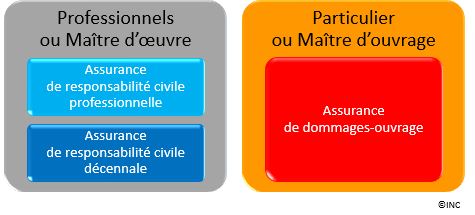

La différence entre ces deux assurances réside dans la nature du souscripteur.

Les professionnels qui interviennent sur le chantier doivent justifier d'une assurance de responsabilité civile décennale.

L'article L. 241-1 du code des assurances précise que "toute personne physique ou morale, dont la responsabilité décennale peut être engagée sur le fondement de la présomption établie par les articles 1792 et suivants du code civil, doit être couverte par une assurance".

Les particuliers, qualifiés de maîtres d'ouvrage, ont l'obligation, quant à eux, de souscrire une assurance dommages-ouvrage.

En effet, selon l'article L. 242-1 du code des assurances, "toute personne physique ou morale qui, agissant en qualité de propriétaire de l'ouvrage, de vendeur ou de mandataire du propriétaire de l'ouvrage, fait réaliser des travaux de construction, doit souscrire avant l'ouverture du chantier, pour son compte ou pour celui des propriétaires successifs, une assurance garantissant, en dehors de toute recherche des responsabilités, le paiement de la totalité des travaux de réparation des dommages de la nature de ceux dont sont responsables les constructeurs au sens de l'article 1792-1, les fabricants et importateurs ou le contrôleur technique sur le fondement de l'article 1792 du code civil".

2 - QUELLES SONT LES ACTIONS ENVISAGEABLES EN CAS DE MALFACONS AFFECTANT UN IMMEUBLE NEUF OU RENOVE ?

La maison ou l'appartement a été construit il y a moins de dix ans ? Un désordre important est apparu et remet en cause la "destination" de l'immeuble (usage auquel l'immeuble est destiné) ou sa "solidité" ? Les constructeurs de l'ouvrage engagent leur responsabilité, conformément à l'article 1792 du code civil. Cette dernière doit être couverte par une assurance.

De façon parallèle, le maître d'ouvrage déclare le sinistre à l'assureur dommages-ouvrage, qui exercera ensuite les recours. Ainsi, les mécanismes d'indemnisation diffèrent selon les assurances qui ont été souscrites respectivement par le maître de l'ouvrage et par le professionnel. En l'absence d'assurances souscrites, les mécanismes vont varier en fonction des intervenants, mais également en fonction de la solidité financière de ce dernier. D'autres entités peuvent également être appelées en garantie.

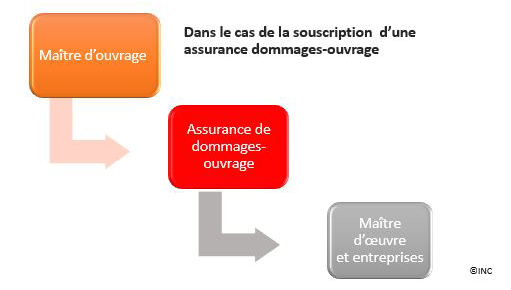

1er cas : le maître d'ouvrage a souscrit à une assurance dommages-ouvrage. Il déclare son sinistre auprès de l'assureur. Celui-ci peut missionner un expert avant de prendre une décision. En cas d'acceptation de la mise en jeu des garanties, l'assureur propose une indemnité à l'assuré dans une logique de préfinancement des travaux de réparation des désordres. Le maître d'ouvrage n'aura pas de recours à diligenter vis-à-vis des entreprises qui sont intervenues sur le chantier et de leurs assureurs. L'assureur dommages-ouvrage recherchera ensuite les responsabilités des intervenants sur le chantier.

![]() Consultez les lettres types de l'INC "Vous demandez l’application de la garantie décennale à votre assurance dommages-ouvrage" et "Vous déclarez un sinistre à votre assureur dommages-ouvrage".

Consultez les lettres types de l'INC "Vous demandez l’application de la garantie décennale à votre assurance dommages-ouvrage" et "Vous déclarez un sinistre à votre assureur dommages-ouvrage".

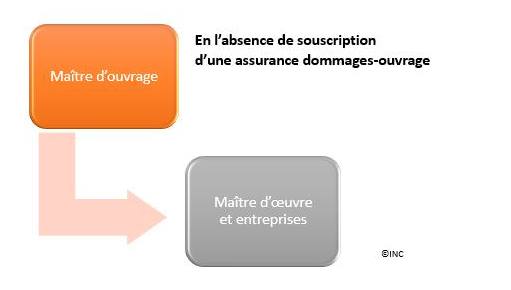

2ème cas : le maître d'ouvrage n'a pas souscrit d'assurance dommages-ouvrage. Il doit alors exercer les recours à l'encontre du maître d'oeuvre et des différentes entreprises, qui sont intervenues sur le chantier.

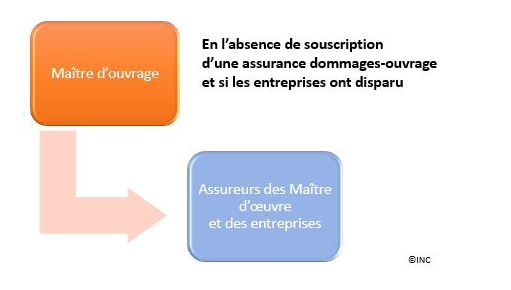

3ème cas : le maître d'ouvrage n'a pas souscrit d'assurance dommages-ouvrage et les entreprises ont disparu. Il souhaite rechercher les responsabilités des entreprises qui ont réalisé les travaux. Cependant, ces dernières ont disparu. Il doit alors retrouver les assureurs en responsabilité civile décennale de ces professionnels. Les coordonnées des assureurs sont mentionnées sur les attestations d'assurances jointes aux contrats conclus avec les différents intervenants sur le chantier.

![]() Consultez la lettre type de l'INC "Vous demandez à une entreprise son attestation d'assurance décennale".

Consultez la lettre type de l'INC "Vous demandez à une entreprise son attestation d'assurance décennale".

Fanny Joffrois et Virginie Potiron,

Juristes à l'Institut national de la consommation