Comment choisir sa carte bancaire ?

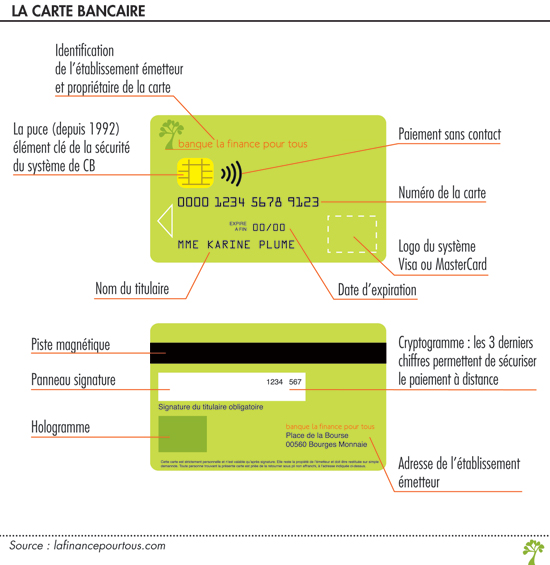

Les cartes bancaires françaises sont munies d’une puce électronique : on parle de cartes à puce. Elles sont également équipées d’une piste magnétique et d’un cryptogramme visuel (code à 3 chiffres) situés au verso. Elles sont utilisables avec la frappe d’un code confidentiel à quatre chiffres.

Votre carte bancaire est équipée de la fonction "sans contact" lorsque le pictogramme suivant  figure sur le recto de la carte. Cette fonction permet d'effectuer des achats pour un montant maximal de 50 €, et dans la limite d'un montant cumulé d'une centaine d'euros en moyenne.

figure sur le recto de la carte. Cette fonction permet d'effectuer des achats pour un montant maximal de 50 €, et dans la limite d'un montant cumulé d'une centaine d'euros en moyenne.

2 - La carte de paiement ou carte débit

3 - La carte de paiement et de crédit ou carte débit/crédit

4 - La carte bancaire prépayée

Toute carte bancaire portant le logo CB, quel que soit son réseau (Visa, Mastercard…) et quel que soit l’établissement émetteur, est acceptée chez tous les commerçants et prestataires de services affiliés. Cette spécificité française est connue sous le nom d’interbancarité.

Par contre, si vous voyagez, renseignez-vous au préalable, car selon les pays, les réseaux sont plus ou moins étendus, et les cartes bancaires ne sont pas acceptées partout.

Il existe plusieurs types de cartes bancaires qui se différencient en fonction des services associés (assurances, garanties …), des plafonds d'utilisation et du moment du débit.

La cotisation que vous devrez payer varie selon le type de carte mais également d’une banque à l’autre. Vous trouverez l’information en consultant les plaquettes tarifaires des banques (consultables notamment sur leurs sites web).

![]() Choisissez le type de carte bancaire en fonction de l’utilisation que vous allez en faire. N’hésitez pas à interroger votre banque sur les différentes cartes bancaires qu’elle propose.

Choisissez le type de carte bancaire en fonction de l’utilisation que vous allez en faire. N’hésitez pas à interroger votre banque sur les différentes cartes bancaires qu’elle propose.

> Vous êtes jeunes, consultez la fiche pratique de l'INC "La carte bancaire et les jeunes".

1. La carte de retrait

Elle permet de retirer des espèces sur les distributeurs automatiques de billets (DAB) et les guichets automatiques bancaires (GAB), soit uniquement de votre réseau bancaire : on parle alors de carte de retrait interne au réseau émetteur, soit sur les DAB/GAB de l’ensemble des réseaux bancaires nationaux ou à l’étranger : on parle alors de carte de retrait interbancaire universelle.

Elle permet aussi de faire des opérations comme la consultation de son compte…

Mais elle ne permet pas d’effectuer des achats.

![]() Elle peut être utile pour un jeune qui souhaite se familiariser avec la banque.

Elle peut être utile pour un jeune qui souhaite se familiariser avec la banque.

2. La carte de paiement ou carte débit

La carte bancaire classique permet de retirer des espèces sur les DAB/GAB et de payer chez les commerçants en paiement de proximité ou à distance (sites web, téléphone…). Elle est internationale.

La carte de paiement peut être :

- à débit immédiat (les paiements sont débités au fur et à mesure)

- à débit différé (tous les paiements sont regroupés et débités à une date fixe prédéterminée)

- à autorisation systématique : le solde du compte est vérifié à chaque opération (retrait d’espèces ou paiement). Cette dernière n’est autorisée que si le solde du compte est suffisant.

La carte de paiement peut être « sans contact » lorsque le pictogramme suivant figure sur le recto de la carte, c’est-à-dire que vous pouvez régler les achats d’un montant inférieur ou égal à 50 euros sans avoir à composer votre code confidentiel, et dans la limite d'un montant cumulé d'une centaine d'euros en moyenne.

> Pour en savoir plus, voir la fiche pratique de l’INC "Le paiement sans contact".

3. La carte de paiement et de crédit ou carte débit/crédit

Elle permet de retirer des espèces sur les DAB/GAB et de payer chez les commerçants ou à distance. Elle a également une fonction crédit renouvelable. Le titulaire peut alors choisir de régler au comptant ou à crédit ses achats et ses retraits.

L’utilisation du crédit résulte de l’accord exprès du titulaire exprimé lors du paiement ou dans un délai raisonnable (article L. 312-69 du code de la consommation).

> Pour en savoir plus, consultez la fiche pratique de l’INC "Le crédit renouvelable".

![]() Les cartes co-brandées ou co-marquées sont des cartes bancaires sur lesquelles figurent la marque du réseau de carte et de la banque et celle d’une autre entité (commerçant, spécialiste de la distribution, associations). Ces cartes peuvent inclure des programmes de fidélisation (points de fidélité, bons de réduction…). Les cartes "affinitaires" jouent sur le sentiment communautaire et d’appartenance (par exemple supporters de l’équipe de France de football…).

Les cartes co-brandées ou co-marquées sont des cartes bancaires sur lesquelles figurent la marque du réseau de carte et de la banque et celle d’une autre entité (commerçant, spécialiste de la distribution, associations). Ces cartes peuvent inclure des programmes de fidélisation (points de fidélité, bons de réduction…). Les cartes "affinitaires" jouent sur le sentiment communautaire et d’appartenance (par exemple supporters de l’équipe de France de football…).

4. La carte bancaire prépayée

Certaines banques ou établissements proposent des cartes bancaires prépayées rechargeables. Il faut être client de la banque, mais cette carte n'est pas rattachée à un compte bancaire.

Il suffit de charger la carte de la somme souhaitée et elle peut ensuite être utilisée comme une carte bancaire classique. Elle permet d’effectuer des paiements à distance ou chez les commerçants et des retraits en France comme à l’étranger. Vous ne pouvez pas dépasser le montant chargé sur votre compte.