Facebook Live "Comment profiter pleinement de mon épargne salariale ?"

Facebook Live le 28 mars 2023 - 18h00

30/03/2023

- Banque/argent

A l’occasion de la Semaine de l’épargne salariale (qui se tient du 27 au 31 mars 2023), un Facebook Live a eu lieu pour faire le point sur ce dispositif d'épargne collective qui attire, fidélise et engage les salariés. Comment en profiter pleinement ?

De quoi il s’agit ?

Le bulletin d’option, ou l’avis d’option, c’est un document que reçoivent tous les ans les salariés qui bénéficient d’une prime de participation ou d’intéressement et d’un plan d’épargne salariale. C’est en remplissant ce document qu’ils décident s’ils souhaitent toucher ces primes directement sur leur compte courant ou s’ils préfèrent les investir dans leur épargne salariale.

Faut-il encaisser ou investir son épargne salariale ?

Tout dépend des besoins de chacun. Il faut se poser la question de l’usage de ces sommes : est-ce que vous en avez besoin pour boucler votre budget chaque année, est-ce que ces primes serviront pour partir en vacances cet été ? Dans ces cas-là on préfèrera les percevoir directement.

Quels sont les avantages et les inconvénients ?

Il faut savoir que si vous décidez de les percevoir directement, vous devrez payer l’impôt sur le revenu dessus, sauf si vous n’êtes pas imposable évidemment.

En revanche, les primes de participation et d’intéressement qui sont placées sur un plan d’épargne salariale sont exonérées d’impôt sur le revenu. Et peuvent bénéficier du versement d’un abondement de la part de votre employeur.

C’est quoi l’abondement exactement ?

Alors l’abondement, c’est un coup de pouce de l’employeur pour encourager l’effort d’épargne de ses salariés. Il s’agit d’une somme qu’il peut accorder à ceux qui décident de placer de l’argent dans leur plan d’épargne salariale.

L’abondement n’est pas obligatoire, c’est vraiment une initiative de l’employeur, et il est plafonné par la loi jusqu’à 3 fois le montant des sommes versées par le salarié.

Avantage fiscal, bonus de l’employeur… : y a-t-il d’autres atouts ?

Oui il y en a d’autres ! Par exemple, une partie des frais liés à l’épargne salariale est généralement prise en charge par l’employeur. Et on sait qu’en matière de placements, les frais ont un impact sur le rendement final.

L’épargne salariale donne aussi accès à une grande variété de placements qu’on appelle des « fonds ». Ils sont plus ou moins risqués pour convenir à chaque type d’épargnant. Et on y trouve aussi des fonds qui prennent en compte les enjeux du développement durable.

Tout incite à épargner. Mais d’habitude on place son argent auprès d’un établissement financier. Ici, ça fonctionne comment ?

C’est la même chose. L’argent investi est géré par un établissement financier, ce sont souvent des filiales de banques ou de compagnies d’assurances très connues d’ailleurs, on les appelle des teneurs de comptes. Ce sont des professionnels et l’utilisation que vous faites de votre épargne salariale ne regarde pas votre employeur.

Vous voulez dire que c’est une épargne comme les autres ? Comme un livret A, un PEL ou une assurance vie ?

Oui ! Enfin presque comme les autres parce qu’on n’y accède que si l’employeur le propose. Mais pour ce qui est de son utilisation, l’épargne salariale doit être considérée comme n’importe quel autre support d’épargne !

Concrètement, est-ce qu’il y a différents types d’épargne salariale ?

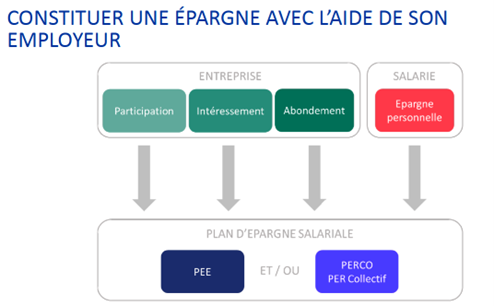

L’épargne salariale, ce sont deux supports, deux enveloppes très différentes.

Il y a d’abord le PEE, le plan d’épargne entreprise. L’argent placé dessus est destiné à financer des projets de moyen terme donc entre 3 et 10 ans par exemple. Les sommes placées dans un PEE sont bloquées pendant 5 ans, mais il existe des cas de déblocage anticipé. Je pense qu’on en reparlera plus tard.

Et on trouve le PER Collectif, là c’est un plan d’épargne retraite, qui sert donc à un projet de long terme ! Le principe c’est qu’on ne peut pas récupérer son argent avant la retraite, même s’il existe aussi quelques exceptions.

En pratique, on place comment son argent dans son PEE ou son PER collectif ? Sur quel type de produits ? Des livrets, des obligations, des actions…

Dans un PEE ou un PER vous allez pouvoir choisir entre plusieurs fonds, à l’image de l’assurance-vie par exemple. Ils sont tous différents, pour que chacun y trouve son compte.

Quels sont les plus sûrs ?

Il s’agit des fonds monétaires. Ils sont peu risqués donc proposent des rendements faibles. Ils sont plutôt destinés aux personnes ne souhaitant prendre aucun risque pour leur épargne ou qui ont un projet à court terme et veulent sécuriser leur argent. Malheureusement, avec l’inflation, ces fonds ont plutôt tendance à avoir des rendements nets négatifs.

Alors vers quels autres supports se tourner ?

Il va y avoir des fonds moyennement risqués, diversifiés avec des actions et surtout des obligations, pour les projets de moyen terme et pour les épargnants qui acceptent de prendre un peu de risque mais pas trop.

Et il y a des fonds très diversifiés en actions, donc risqués.

A quel type d’épargnant s’adressent les placements en actions ?

Si vous acceptez de voir votre épargne fluctuer, et que vous n’aurez pas besoin de récupérer votre argent avant au moins 5 ans mais idéalement une 10aine d’années, vous pouvez y placer une partie de votre épargne et espérer de meilleurs rendements que sur des produits financiers moins risqués.

Et quid des actions de la société pour laquelle on travaille : est-il possible d’en détenir via son épargne salariale ?

Bonne question. Je n’ai pas parlé des fonds d’actionnariat salarié. Certaines sociétés, généralement cotées, proposent à leurs salariés d’investir dans des actions de la société et donc il y a un fonds spécifique pour le faire en effet dans leurs plans d’épargne salariale.

Comment fait-on pour choisir ses fonds ?

En épargne salariale, vous ne bénéficiez pas du conseil d’un professionnel. Il faut donc bien lire le document (dit) d’informations clés (DIC) de chaque fonds. Il est mis à disposition par l’établissement qui gère votre épargne salariale dans votre espace personnel sur internet. Ce document explique notamment le niveau de risque du fonds en utilisant une échelle qui va de 1 (le moins risqué) à 7 (le plus risqué). Il explique aussi la stratégie du fonds, la durée d’investissement recommandée etc. Tous les fonds ont un DIC ce qui vous permet de les comparer avant de choisir.

Et d’ailleurs, n’hésitez pas à panacher c’est-à-dire à mettre de l’argent sur différents fonds proposés, pour bien diversifier votre épargne.

Et ensuite, ça se passe comment ? L’argent placé fructifie tout seul ? Il n’y a rien à faire ?

Alors non, l’argent ne fructifie pas tout seul. Les fonds sont gérés par une société de gestion pour essayer de dégager le meilleur rendement possible. Mais en tant qu’épargnant, il ne faut pas rester passif pour autant !

Que préconisez-vous ?

Vous devez suivre votre épargne salariale comme n’importe quel placement, et vous pouvez effectuer différentes actions en fonction de vos besoins et de l’environnement économique.

Vous pouvez faire des arbitrages dans votre PEE (plan d’épargne entreprise), c’est-à-dire décider de retirer une certaine somme placée sur le fonds A pour la mettre sur le fonds B. Par exemple si vous pensez que les actions vont baisser, vous pourriez vouloir sécuriser votre épargne sur un fonds moins risqué. A l’inverse, si vous anticipez une hausse des marchés, il peut être intéressant d’investir dans un fonds avec des actions pour profiter de cette hausse.

Au fil des années, comment sont alimentés mes plans d’épargne ? Uniquement avec l’intéressement et la participation ?

C’est une très bonne question ! Souvent, les épargnants qui bénéficient d’un plan d’épargne salariale n’y placent que leurs primes de participation ou d’intéressement, et parfois un peu plus pour bénéficier de l’abondement de leur employeur.

Mais l’épargne salariale est un placement que vous pouvez alimenter régulièrement, comme une assurance-vie ou un PEA. Il est possible de faire des versements volontaires ponctuels si vous avez une rentrée d’argent, mais aussi de mettre en place des versements réguliers automatiques.

Et rappelons-le : les frais sont généralement pris en charge par l’employeur tant que vous restez dans l’entreprise. Ça vaut le coup de se renseigner pour profiter pleinement de son épargne salariale, non ?

On comprend qu’investir dans son épargne salariale, peut être avantageux pour les salariés qui cherchent à se constituer une épargne projet ou une épargne retraite, surtout si leur employeur leur verse un bonus avec le système de l’abondement. Et aussi si on fait vivre ses placements pour en tirer le meilleur parti.

Maintenant, place aux questions des internautes.

Jérôme D. demande : J’ai vu que « la gestion pilotée » était précochée sur mon dernier bulletin d’option. Ça veut dire quoi ?

La gestion pilotée est proposée par défaut avec le PER (donc l’épargne retraite). Il s’agit de profiter du temps qui vous sépare de la retraite pour obtenir le meilleur rendement possible. Donc au début, quand vous êtes loin de l’âge de la retraite, votre épargne va être placée sur des fonds plus risqués mais potentiellement plus rémunérateurs. Et plus l’âge de la retraite approche, plus elle est basculée sur des fonds moins risqués pour sécuriser les sommes accumulées. C’est le professionnel qui se charge de tout ça, et il prend toujours en compte votre profil d’investisseur prudent, équilibré ou dynamique.

Mais si vous préférez choisir vous-même vos placements, il faut l’indiquer à l’établissement qui gère votre épargne salariale.

Lili A. nous demande Quels sont les critères à privilégier au moment de choisir un fonds plutôt qu’un autre ? Et où se renseigner ?

Il faut choisir les placements en fonction de votre profil et de vos besoins. Déjà, si on vous propose un PEE et un PER, posez-vous la question de placer votre argent dans une seule ou dans ces deux enveloppes. Souvent l’épargne retraite est négligée, et pourtant on sait bien que nos revenus diminuent après la vie professionnelle. Donc avoir une épargne disponible sous la forme d’une rente mensuelle, d’un capital ou des deux peut être intéressant.

Ensuite, il faut choisir les fonds. Regardez bien la documentation, le DIC pour vérifier le niveau de risque, la durée de détention recommandée, et la stratégie d’investissement.

Kevin voudrait savoir si son épargne salariale est bloquée ? Et si oui combien de temps ?

Effectivement on a abordé ce sujet rapidement tout à l’heure. L’épargne salariale est par principe bloquée 5 ans pour le PEE et jusqu’à la retraite pour le PER.

Si j’ai tout compris : l’épargne est effectivement bloquée mais il existe des situations qui permettent de récupérer son argent. C’est bien cela ?

Oui tout à fait. Ils sont assez nombreux pour le PEE, un peu moins pour PER.

Les cas de déblocage anticipé correspondent à de grand projets de vie (par exemple l’acquisition de la résidence principale, la création d’entreprise).

Et il est possible aussi, pour certains accidents de la vie, de récupérer son épargne salariale de manière anticipée.

Avant de vous lancer dans un projet qui nécessite une certaine somme d’argent, vérifiez auprès de l’établissement qui gère votre épargne salariale qu’il correspond bien à un motif de déblocage anticipé.

Rafaelo va se marier. Il nous dit : puis-je utiliser mon épargne salariale pour financer mon mariage ?

Tout à fait ! Le mariage (ou le PACS) est un cas de déblocage anticipé du PEE, mais pas de l’épargne retraite.

ELAUDIE, envisage d’acheter sa résidence principale. Elle veut utiliser son épargne comme apport personnel. C’est possible ?

Oui tout à fait, et pour ce projet, elle pourra mobiliser l’argent placé sur son PEE et sur un PER.

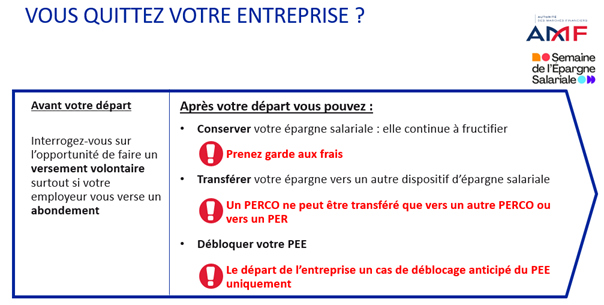

Charles écrit : que devient mon épargne salariale si je quitte l’entreprise ?

Plusieurs options s’offrent à vous. Je crois que nous avons un schéma pour illustrer ce point.

Déjà, si vous bénéficiez d’un abondement de la part de votre employeur, il peut être intéressant de faire un versement volontaire avant votre départ afin de le toucher.

Ensuite, vous pouvez conserver votre épargne salariale pour qu’elle continue à fructifier mais à partir de votre départ, tous les frais seront à votre charge donc il faut bien vous renseigner sur leur montant, comptez une 30aine d’euros par an.

Vous pouvez aussi transférer votre épargne salariale si votre nouvel employeur propose aussi ce type de dispositif.

Enfin, le départ de l’entreprise est un cas de déblocage anticipé du PEE donc vous pouvez aussi demander à récupérer ces sommes.

Un dernier conseil pour Charles ?

Oui et non des moindres. Surtout si vous décidez de conserver votre épargne salariale : il faut bien mettre à jour vos coordonnées dans votre espace personnel. Comme ça, l’établissement qui gère votre plan pourra continuer à vous communiquer toutes les informations nécessaires pour gérer votre épargne.

Dodi part à la retraite. Il dit : Suis-je obligé de débloquer mon épargne ?

Dodi, vous n’êtes pas obligé de débloquer votre épargne, non. Mais là encore, faites attention aux frais qui seront à votre charge.

La sortie du PER collectif se fait-elle obligatoirement en rente ?

Elle peut se faire en rente, en capital ou en combinant les deux.

Christophe n’est pas parvenu à débloquer son épargne après un licenciement. Il veut savoir s’il existe des recours

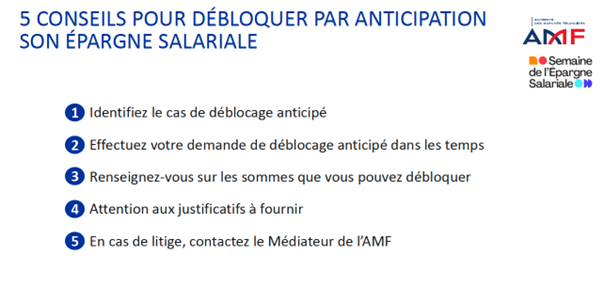

Il y a quelques étapes à respecter pour bien débloquer son épargne salariale, nous avons un schéma pour l’illustrer et nous allons répondre à Christophe en même temps.

D’abord, il faut vérifier qu’on est bien dans un des motifs de déblocage prévus par la loi. Pour Christophe c’est le cas : la cessation du contrat de travail permet de débloquer son PEE.

Et ensuite ?

Il faut faire la demande auprès de l’établissement financier, généralement dans un certain délai. Dans le cas de la cessation du contrat de travail, il n’y a pas de délai. Mais pour le mariage par exemple, dont on parlait tout à l’heure, c’est 6 mois à compter de la date du mariage.

Après, on regarde les sommes qui peuvent être débloquées/libérées : il s’agit uniquement de celles qui étaient sur le plan AVANT la date de l’évènement en question.

Pour faire sa demande, faut-il fournir certains justificatifs ?

Oui, la liste est disponible dans votre espace personnel sur le site de l’établissement qui gère votre plan. Il peut s’agir de documents notariés, d’état civil, de contrats, etc.

Si vous estimez avoir bien suivi toutes ces étapes mais que vous essuyiez un refus, adresser une réclamation écrite (par courrier ou mail) à l’établissement financier. Sans réponse dans un délai de 2 mois, ou si la réponse ne vous satisfait pas, vous pourrez alors saisir le médiateur de l’AMF qui essaiera de résoudre à l’amiable votre litige.

On arrive à la conclusion de notre live

En résumé, l’épargne salariale constitue une chance pour celles et ceux qui en bénéficient.

A condition toutefois de s’en occuper, de bien choisir ses supports et de les faire vivre au fil des années ou d’opter pour la gestion pilotée, ce qui permet de déléguer à un pro les arbitrages à réaliser.

Pour en savoir plus sur l’épargne salariale deux sites sont conseillés :

> www.epargnesalariale-france.fr