Assurance dommages-ouvrage : la procédure à suivre en cas de sinistre

Fiche pratique J 328

Le propriétaire d'un logement de moins de 10 ans peut être titulaire d'un contrat d'assurance dommages-ouvrage.

Dans ce cas, lorsqu'un dommage à la construction survient pendant les dix premières années suivant la réception de l'ouvrage, il est important de respecter la procédure de déclaration de sinistre en fonction du moment où survient le dommage.

A travers cette fiche pratique, l'Institut national de la consommation vous décrit la marche à suivre.

1 - Quelques rappels sur l'assurance dommages-ouvrage

4 - Le sinistre survient dans les dix ans suivant la réception de l'ouvrage

5 - Les dommages sont constatés dans les deux ans suivant la fin de la décennale

![]() Cette fiche pratique vise uniquement la procédure de gestion des sinistres en présence d'une assurance dommages-ouvrage.

Cette fiche pratique vise uniquement la procédure de gestion des sinistres en présence d'une assurance dommages-ouvrage.

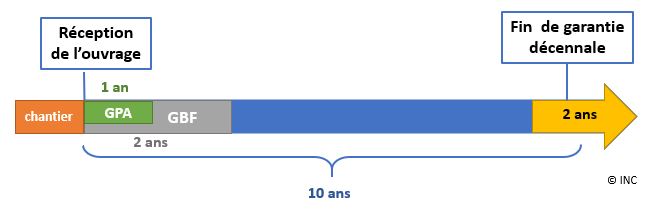

1 - Quelques rappels sur l'assurance dommages-ouvrage

La garantie dommages-ouvrage est constituée de différentes "périodes" :

- la Garantie de Parfait Achèvement d'une durée d'un an suivant la réception de l'ouvrage et qui s'apparente à un service-après vente,

- la Garantie de Bon Fonctionnement d'une durée de deux ans suivant la réception de l'ouvrage. Sa souscription est facultative et elle s'applique uniquement aux éléments d'équipement dissociables,

- la Garantie Décennale d'une durée de dix ans et qui constitue la garantie principale du contrat dommages-ouvrage.

![]() Pour que la garantie du contrat dommages-ouvrage puisse s'appliquer, il faut que le dommage compromette la solidité de l'ouvrage ou porte atteinte à sa destination (article 1792 du code civil).

Pour que la garantie du contrat dommages-ouvrage puisse s'appliquer, il faut que le dommage compromette la solidité de l'ouvrage ou porte atteinte à sa destination (article 1792 du code civil).

Un simple défaut d'entretien (exemple : dégât des eaux consécutif à des joints de douche abîmés) ou dommage esthétique (exemple : fissure non structurelle) ne peut entraîner la mise en jeu de la garantie.

L'assureur se basera sur le rapport d'expertise, puisque l'expertise est obligatoire pour toute déclaration de sinistre constituée adressée à l'assureur.

2 - Le sinistre survient pendant la première année suivant la réception de l'ouvrage : la garantie de parfait achèvement (GPA)

C'est l'article 1792-6, alinéa 2, du code civil qui définit la garantie de parfait achèvement : "La garantie de parfait achèvement, à laquelle l'entrepreneur est tenu pendant un délai d'un an, à compter de la réception, s'étend à la réparation de tous les désordres signalés par le maître de l'ouvrage, soit au moyen de réserves mentionnées au procès-verbal de réception, soit par voie de notification écrite pour ceux révélés postérieurement à la réception".

1ère étape : dès que vous constatez l'existence d'un dommage à la construction dans cette période (par exemple : une infiltration par la toiture, de l'humidité sur un plafond, des fissures, des problèmes sur les canalisations, etc.), envoyez sans tarder une mise en demeure, par courrier recommandé avec accusé de réception, à l'(les) entreprise(s) en charge du lot concerné par le désordre. Ce courrier devra décrire précisément les dommages constatés et fixer un délai d'intervention à l'entreprise (généralement soixante jours) afin qu'elle reprenne son ouvrage.

La garantie de parfait achèvement peut être assimilée à une sorte de "service après-vente" des entreprises intervenues sur le chantier.

![]() Ne vous contentez pas d'adresser uniquement une mise en demeure au maître d'oeuvre s'il y en a un. Chaque entreprise intervenue sur le chantier et dont les travaux sont susceptibles d'être à l'origine des désordres doit être mise en demeure d'intervenir. Par exemple, si vous constatez une infiltration au plafond, mettez en demeure l'entreprise en charge du lot couverture/toiture, celle en charge du lot gros oeuvre, celle en charge du lot plomberie, etc.

Ne vous contentez pas d'adresser uniquement une mise en demeure au maître d'oeuvre s'il y en a un. Chaque entreprise intervenue sur le chantier et dont les travaux sont susceptibles d'être à l'origine des désordres doit être mise en demeure d'intervenir. Par exemple, si vous constatez une infiltration au plafond, mettez en demeure l'entreprise en charge du lot couverture/toiture, celle en charge du lot gros oeuvre, celle en charge du lot plomberie, etc.

2ème étape : si, au terme du délai fixé :

- la ou les entreprises ne sont pas intervenues, (article L. 242-1, alinéa 8, du code des assurances)

- ou l'entreprise est intervenue mais le dommage subsiste,

=> Déclarez le sinistre à l'assureur dommages-ouvrage.

|

C'est pourquoi il est essentiel de se ménager la preuve de l'envoi des mises en demeure. |

![]() Si le dommage survient peu de temps avant la fin de la période de la garantie de parfait achèvement, ne tardez pas à envoyer les courriers de mise en demeure aux entreprises concernées. A défaut, l'assureur refusera la mise en jeu des garanties d'assurance pour déclaration de sinistre non constituée.

Si le dommage survient peu de temps avant la fin de la période de la garantie de parfait achèvement, ne tardez pas à envoyer les courriers de mise en demeure aux entreprises concernées. A défaut, l'assureur refusera la mise en jeu des garanties d'assurance pour déclaration de sinistre non constituée.

3 - Le sinistre affecte un élément d'équipement dissociable dans les deux premières années suivant la réception de l'ouvrage : la garantie biennale de bon fonctionnement (GBF)

![]() Cette garantie est facultative, elle n'est pas obligatoirement prévue dans tous les contrats d'assurance dommages-ouvrage. L'article 1792-3 du code civil prévoit que : "les autres éléments d'équipement de l'ouvrage font l'objet d'une garantie de bon fonctionnement d'une durée minimale de deux ans à compter de sa réception".

Cette garantie est facultative, elle n'est pas obligatoirement prévue dans tous les contrats d'assurance dommages-ouvrage. L'article 1792-3 du code civil prévoit que : "les autres éléments d'équipement de l'ouvrage font l'objet d'une garantie de bon fonctionnement d'une durée minimale de deux ans à compter de sa réception".

Le dommage doit affecter un élément d'équipement dissociable de l'ouvrage (exemple : mécanisme d'une fenêtre défaillant, radiateur en panne, porte d'entrée qui ferme mal, interphone non connecté, chauffe-eau mural qui fuit, etc.).

La jurisprudence impose que cet élément d'équipement soit destiné à fonctionner : "les désordres qui affectent le revêtement végétal d'une étanchéité sur une toiture végétalisée, ne compromettant pas la solidité de l'ouvrage ni ne le rendant impropre à sa destination et concernant un élément d'équipement dissociable de l'immeuble non destiné à fonctionner, ne relèvent pas de la garantie de bon fonctionnement" (Cass. Civ. III, 18 février 2016).

Sont notamment exclus de l'application de la garantie :

- les moquettes et tissus tendus qui ne sont pas des éléments d'équipement (Cass. Civ. III, 30 novembre 2011),

- les dallages (Cass. Civ. III, 13 février 2013),

- les peintures (Cass. Civ. III, 27 avril 2000),

- les enduits de façade (Cass. Civ. III, 22 octobre 2002), sauf s'ils ont un rôle d'étanchéité.

|

Donc, si :

|

![]() Si le dommage qui affecte l'élément d'équipement porte atteinte à la solidité de l'ouvrage ou le rend impropre à sa destination, c'est la garantie décennale qui pourra être mise en jeu, à n'importe quel moment dans les dix ans suivant la réception de l'ouvrage.

Si le dommage qui affecte l'élément d'équipement porte atteinte à la solidité de l'ouvrage ou le rend impropre à sa destination, c'est la garantie décennale qui pourra être mise en jeu, à n'importe quel moment dans les dix ans suivant la réception de l'ouvrage.

4 - Le sinistre survient dans les dix ans suivant la réception de l'ouvrage

Dès la constatation du sinistre, vous devez déclarer le sinistre à l'assureur dommages-ouvrage.

Pour que la garantie soit acquise, il faut que le dommage porte atteinte à la solidité de l'ouvrage ou le rende impropre à sa destination (article 1792 du code civil : les dommages " [...] qui compromettent la solidité de l'ouvrage ou qui, l'affectant dans l'un de ses éléments constitutifs ou l'un de ses éléments d'équipement, le rendent impropre à sa destination"). Cela signifie qu'une simple malfaçon ou un simple désordre sans gravité ne peut entraîner la mise en jeu de la garantie.

|

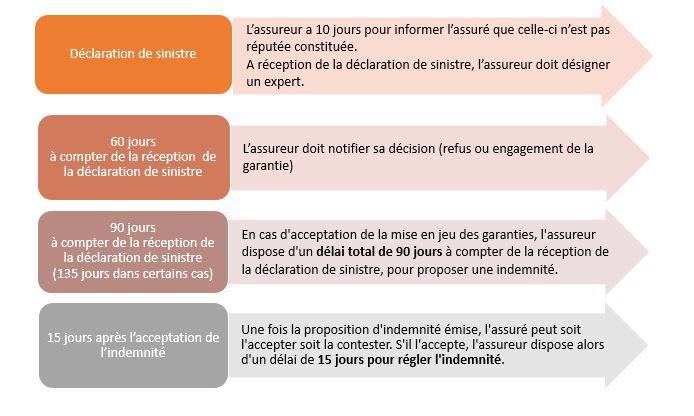

Les délais de gestion sont strictement encadrés par le code des assurances, notamment par l'article L. 242-1.

|

5 - Les dommages sont constatés dans les deux ans suivant la fin de la décennale

En droit des assurances, c'est la prescription biennale de l'article L. 114-1 du code des assurances qui s'applique : "Toutes actions dérivant d'un contrat d'assurance sont prescrites par deux ans à compter de l'événement qui y donne naissance".

Lorsque vous constatez un dommage après la fin de la décennale, il se peut que l'évènement à l'origine de ce désordre soit survenu dans les dix ans de garantie, sans que vous l'ayez remarqué. En application de l'article L. 114-1, vous avez deux ans pour le déclarer à l'assureur, même si la garantie décennale est forclose.

C'est ainsi que deux situations peuvent se présenter :

- les dommages constatés constituent une aggravation de dommages survenus pendant la garantie décennale et ayant fait l'objet de travaux de réparation préfinancés par l'assureur dommages-ouvrage ;

- ce sont des nouveaux dommages survenus dans les dix ans après la réception, mais vous les constatez dans les deux ans suivant la fin de la garantie décennale.

Dans ces deux cas, vous pouvez déclarer le sinistre à l'assureur. Par sécurité, ce dernier devrait faire procéder en tout état de cause à une mesure d'expertise, afin d'être en conformité avec ses obligations décrites ci-dessus (voir la gestion du sinistre par l'assureur).

Fanny JOFFROIS et Virginie POTIRON

Juristes à l'Institut national de la consommation