Le financement participatif ou crowdfunding

Fiche pratique

Le financement participatif ou "crowdfunding" est un mode de financement de projets directement par le public, par dérogation au monopole bancaire.

L’idée est de récolter des fonds via internet auprès d’un grand nombre de personnes qui y contribuent pour de faibles montants afin de financer un projet (créatif, artistique, environnemental, entrepreneurial, associatif…).

Cette fiche vous permet de comprendre ce qu’est le financement participatif, quelles sont les règles qui lui sont applicables, les risques encourus et vous donne des conseils utiles.

1 - Qu’est-ce que le financement participatif ou "crowdfunding" ?

2 - Quels sont les types de financement participatif ?

3 - Quelle est la règlementation applicable ?

4 - Quel est le rôle des plateformes de financement participatif ?

5 - Quels sont les risques encourus par le consommateur investisseur ?

6 - Quels conseils pour le consommateur investisseur ?

1 - Qu’est-ce que le financement participatif ou crowdfunding ?

1.1. Définition.

Le financement participatif ou crowdfunding est une solution de financement de projet(s) par le public. Il s’est développé suite à la crise financière : difficultés des entreprises, notamment des jeunes entreprises, à obtenir des fonds nécessaires à leur développement, crise de confiance dans le système bancaire traditionnel… d’où l’idée de "financement par la foule".

Il se présente comme un financement alternatif à l’offre bancaire traditionnelle. C’est un moyen pour un particulier de participer à l’économie réelle, d’appartenir à une communauté et cela répond aux codes de la société numérique. L’utilisation du web (plateforme de crowdfunding) facilite et simplifie ce procédé et contribue à son succès.

1.2. Les acteurs

Le financement participatif se présente avec trois acteurs principaux :

- Le porteur de projets souhaite obtenir le financement de son projet par la collecte de fonds auprès d’un large public,

- La plateforme web met en relation le porteur de projets en recherche de financement et la personne qui souhaite investir de l’argent (particulier, association ou entreprise),

- L’investisseur, prêteur ou donateur (particulier ou entreprise) investit de l’argent, via la plateforme dédiée, dans un projet qu’il a choisi et qui privilégie souvent le lien social, la conviction ou la proximité.

2 - Quels sont les types de financement participatif ?

Attention, l’appellation "financement participatif" ou "crowdfunding" couvre en réalité trois modèles différents. Il existe une grande diversité des plateformes et des objectifs poursuivis :

2.1. Les plateformes de dons (crowdgiving)

Vous soutenez un projet, une association en donnant de l’argent et vous bénéficiez ou non d’une contrepartie en retour (exemple cadeau, place de concert, CD ...)

Exemples de plateformes de dons : kisskissbankbank.com, ulule.com, leetchi.com...

2.2. Les plateformes de prêts (crowdlending)

Vous prêtez une somme d’argent à une entreprise ou un particulier qui doit vous rembourser ensuite avec (éventuellement) des intérêts à payer en plus. On parle aussi de prêt solidaire.

Exemples de plateformes de prêts : lendahand.com, hellomerci.com, pretup.fr (unilend.fr)…

|

Des plafonds relatifs aux prêts existent :

|

2.3. Les plateformes d’investissement en titres financiers (actions ou obligations) (crowdinvesting ou equity crowdfunding)

Vous souscrivez des actions ou des obligations d’une société non cotée, généralement une jeune entreprise, dont le dossier a été étudié et accepté par la plateforme.

En contrepartie, vous pouvez obtenir une participation aux éventuels bénéfices du projet.

Mais attention, le risque est élevé : vous pouvez aussi perdre tout ou partie de votre capital investi. De plus, les sommes investies peuvent être bloquées sur plusieurs années.

Exemples de plateformes d’actionnariat : sowefund.com…

![]() Pour rechercher facilement des plateformes de crowdfunding, vous pouvez consulter le portail de Crowdfunding mis en place par l'association Financement participatif France, la Banque des territoires (Caisse des dépôts et consignations) et Bpifrance.

Pour rechercher facilement des plateformes de crowdfunding, vous pouvez consulter le portail de Crowdfunding mis en place par l'association Financement participatif France, la Banque des territoires (Caisse des dépôts et consignations) et Bpifrance.

3 - Quelle est la règlementation applicable ?

Pour protéger les consommateurs tout en favorisant le développement du financement participatif, les pouvoirs publics l’ont réglementé.

Cette règlementation a évolué au cours de ces dernières années, et a intégré, en 2021, de nouvelles règles européennes harmonisées. Ainsi, un nouveau statut européen de prestataire de services de financement participatif (PSFP) a été créé.

Ce statut ne couvre pas les financements sous forme de dons et de prêts à titre gratuit, ni les financements sous forme de prêts ou de titres pour des projets non commerciaux.

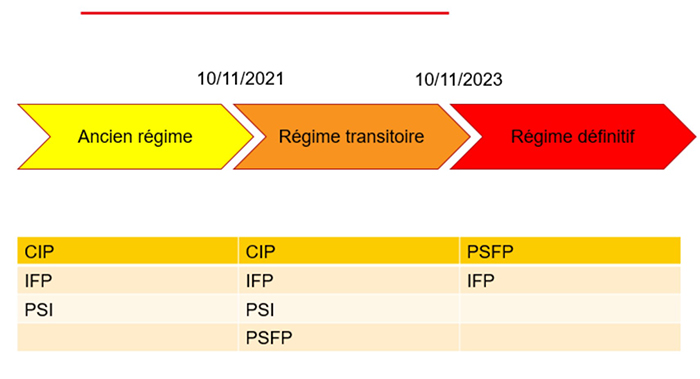

Le régime applicable aux plateformes de crowdfunding est donc en cours de transition.

3.1. Le régime applicable aux plateformes est en cours de transition jusqu'au 10 novembre 2023

- Pour les plateformes enregistrées ou agréées avant le 10 novembre 2021, trois statuts existaient en France : celui de conseiller en investissement participatif (CIP), celui d'intermédiaire en financement participatif (IFP) et celui de prestataire de services d'investissement (PSI).

- Lorsque la plateforme de financement participatif proposait un financement sous forme de souscription de titres financiers ou de minibons, ou une participation au capital, elle devait avoir le statut de conseiller en investissement participatif (CIP) ou celui de prestataire de services d'investissement (PSI).

- Lorsque la plateforme de financement participatif proposait des financements sous forme de prêts (avec ou sans intérêt), elle devait avoir le statut d'intermédiaire en financement participatif (IFP).

- Lorsque la plateforme proposait uniquement des financements sous forme de dons, elle prenait le statut d'intermédiaire en financement participatif (IFP).

- Depuis le 10 novembre 2021, un nouveau statut européen de prestataire de services de financement participatif (PSFP) a été créé (article L. 547-1 à L. 547-6 du code monétaire et financier).

Les plateformes enregistrées ou agrées avant le 10 novembre 2021 bénéficient d'une période transitoire et peuvent continuer à fournir leurs services jusqu'au 10 novembre 2023 sous leur statut de CIP, de IFP ou de PSI.

Les nouvelles plateformes de financement participatif sous forme de prêts avec intérêts et/ou d'investissement doivent directement prendre le nouveau statut de prestataire de services de financement participatif (PSFP).

- Après le 10 novembre 2023, les plateformes de financement participatif sous forme de prêts avec intérêts et/ou d'investissement devront obtenir le nouveau statut PSFP ou cesser leurs activités.

Les plateformes de financement participatif sous forme de dons (ou de prêts sans intérêt) resteront sous le statut d'intermédiaire en financement participatif (IFP).

- Après le 10 novembre 2023, les PSFP seront les seuls à pouvoir proposer des services de financement participatif pour investir dans des projets de nature commerciale.

Cependant, ce nouveau statut de PSFP ne couvre pas toutes les activités de financement participatif qui existent en France. Aussi, le statut d’IFP est maintenu pour le financement de projets non commerciaux.

3.2. Quels sont les agréments et les immatriculations nécessaires ?

3.2.1. Les agréments

Les plateformes sont agréées par l’Autorité des marchés financiers (AMF).

Si la plateforme permet la facilitation de l'octroi de prêts, l'agrément n'est délivré par l'AMF qu'après avoir recueilli l'avis conforme de l'Autorité de contrôle prudentiel et de résolution (ACPR).

La plateforme de financement participatif (dons, prêt avec ou sans intérêts...) qui encaisse des fonds pour le compte de tiers doit être agréée en qualité d'établissement de paiement (EP) par l'Autorité de contrôle et de régulation prudentielle (ACPR) ou enregistrée en tant qu'agent prestataire de services de paiement (APSP).

Si elle ne gère pas l'encaissement des fonds, elle n'est pas soumise à la règlementation d'intermédiaire financier.

L’AMF et l’ACPR peuvent contrôler à tout moment un intermédiaire en financement participatif.

3.2.2. Les immatriculations

Les plateformes de prêts (avec ou sans intérêt), de dons, de souscriptions de titres financiers ou de minibons, doivent être immatriculées au registre unique des intermédiaires en assurance, banque et finance tenu par l’ORIAS : www.orias.fr.

Les plateformes doivent souscrire une assurance de responsabilité civile professionnelle.

3.3. Création d’un label géré par les autorités françaises

Cette marque collective « Plateforme de financement participatif régulée par les autorités françaises » a été déposé par l’Etat français à l’Institut National de la propriété Industrielle (INPI).

Un label "Financement participatif pour la croissance verte" a été créé en 2017 pour favoriser les projet qui oeuvrent en faveur de la transition énergétique et écologique.

4 - Quel est le rôle des plateformes de financement participatif ?

Les plateformes sélectionnent les projets mis en ligne, selon certains critères et selon des bonnes pratiques et après une évaluation des risques.

Toutefois, cela ne garantit en rien l’investisseur sur la réussite du projet, ou sur l’authenticité des informations présentées par le porteur de projet, ou sur l'affectation des fonds collectés à la réalisation du projet présenté.

Le projet sélectionné est mis en ligne pour une durée et un montant déterminés. Les internautes peuvent réaliser leur promesse de souscription.

Si l'objectif est atteint, les fonds collectés sont remis au porteur de projet. Dans le cas contraire, ils sont mis en attente d'affectation ou remboursés à la demande de l'internaute.

Pour fonctionner, les plateformes prennent une commission prélevée auprès du porteur de projet sur le montant des sommes récoltées (5 à 12 %).

De plus, des frais de transaction peuvent parfois être demandés à l’investisseur et s'ajoutent au montant de sa participation. Ils correspondent à l'ensemble des coûts (coût du transfert d’argent, frais de fonctionnement de la plateforme…).

5 - Quels sont les risques encourus par le consommateur investisseur ?

Les risques encourus par l’investisseur dépendent du modèle de financement choisi : le risque est différent s’il s’agit de dons, de prêts ou d’investissement en actionnariat.

Les principaux risques sont :

- la perte de tout ou partie du capital investi ou des fonds prêtés, notamment en cas de difficulté de l’entreprise porteur de projets,

- le détournement des fonds,

- une absence de garantie quant à l’affectation des fonds collectés par rapport au projet initial,

- l’absence de liquidité des titres (c’est-à-dire un titre difficilement monnayable ou échangeable)

- une valeur de cession des titres difficile à connaitre.

Soyez toujours vigilant sur la bonne utilisation de votre argent et ayez conscience des risques liés à certains types de projets.

- En cas de prêt : le risque est que vous ne soyez pas remboursé du capital prêté et des éventuels intérêts.

Vérifiez dans les conditions générales d’utilisation, s’il est précisé que le remboursement du capital se fera avec ou sans intérêt, et si des conditions sont prévues notamment si le projet n’arrive pas à terme.

- En cas de participation au capital : vous n’avez jamais la garantie de récupérer l’argent que vous avez investi. N’investissez pas plus que ce que vous pouvez !

![]() Vous pouvez même perdre plus que votre capital initial. Certains montages en société civile immobilière (SCI) dans le crowdfunding immobilier vous exposent même au-delà de votre mise de départ.

Vous pouvez même perdre plus que votre capital initial. Certains montages en société civile immobilière (SCI) dans le crowdfunding immobilier vous exposent même au-delà de votre mise de départ.

Il n’y a pas de plafond en matière d’investissement, ce qui rend dangereux le placement.

Renseignez-vous sur les modalités de rachat ou de sortie de l’investissement.

- En cas de dons : il n’y a pas de risque hormis le fait que l’argent donné ne soit pas utilisé pour le projet initialement présenté, ou que le projet n'aboutisse pas et que vous ne bénéficiez pas de la contrepartie initialement prévue.

| En 2019, la DGCCRF a réalisé une enquête sur les plateformes de financement participatif afin de vérifier la licéité de leurs pratiques. |

6 - Quels conseils pour le consommateur investisseur ?

Avant d’investir dans le financement participatif, renseignez-vous sur la nature de l’opération proposée, et prenez le temps de lire les conditions générales d'utilisation (CGU) de la plateforme afin d’en comprendre le fonctionnement mais aussi d’en connaître les frais.

Vérifiez les agréments

Si vous êtes intéressé par un projet, vérifiez, avant toute chose, que la plateforme est autorisée à proposer du financement participatif et à exercer en France.

Pour cela, consultez :

- le registre ESMA (Autorité européenne des marchés financiers) et le site de l'AMF (Autorités des marchés) pour les prestataires de service de financement participatif (PSFP) pour le financement participatif de tout projet commercial sous forme de titres financiers ou de prêts avec intérêts,

- le registre ORIAS (Registre unique des intermédiaires en Assurance, Banque et Finance) pour le financement participatif de projets non commerciaux sous forme de dons, de prêts gratuits ou rémunérés,

Jusqu'au 10 novembre 2023, pour les CIP/PSI et IFP immatriculés ou agréés avant le 10 novembre 2021, vous pouvez aussi consulter :

- le registre REGAFI (Registre des agents financiers) pour les prestataires de services d'investissement (PSI),

- le registre ORIAS (Registre unique des intermédiaires en Assurance, Banque et Finance)

De plus, un label "Plateforme de financement participatif régulée par les autorités françaises" a aussi été créé pour vous permettre de mieux identifier les plateformes qui respectent les règles.

Renseignez-vous sur le projet lui-même

Préalablement à toute souscription, la plateforme doit fournir un certain nombre d’informations notamment sur la nature de l'investissement, la description de l’activité et du projet, l'expérience des dirigeants, le taux d'intérêt s'il s'agit d'un prêt... Elle doit également informer sur les frais facturés et les risques inhérents au projet comme le risque de perte totale ou partielle du capital, le risque d’illiquidité (c’est-à-dire un titre difficilement monnayable ou échangeable) et l’absence de valorisation.

Vous devez être informé des frais éventuels que la plateforme peut vous facturer.

Ces informations doivent être disponibles dans la fiche d'informations clés sur l'investissement (FICI) et publiées sur le site web de la plateforme.

Investissez avec prudence

Comme pour n’importe quel placement, restez prudent. Prenez le temps de la réflexion, posez des questions sur le projet.

Même s’il s’agit d’un projet qui vous tient particulièrement à coeur, n’investissez pas la totalité de votre épargne et diversifiez vos investissements. Un tel placement est toujours risqué et vous n’avez pas la garantie de récupérer votre argent.

Il existe des risques de non remboursement, un risque d’indisponibilité des sommes et pas de garantie concernant l’affectation des sommes.

Pour en savoir plus :

> Visionnez l'émission de l'INC Consomag "Le crowdfunding : comment ça marche" avec l'AMF.

> Assurance-Banque-Epargne Info service ou appelez le 34 14 (prix d’un appel local) du lundi au vendredi de 8h à 18h.

> Autorité des marchés financiers (AMF) via le formulaire de contact. L’AMF publie des informations sur le financement participatif et aussi des guides sur ce sujet.

> Autorité de contrôle prudentiel et de régulation (ACPR)

Corinne Lamoussière-Pouvreau

Juriste à l’Institut National de la consommation