Crédit immobilier : durcissement des conditions d'octroi du crédit

Le 12 décembre 2019, le Haut Conseil de Stabilité Financière (HCSF) s’est réuni afin d’établir son diagnostic des "risques et vulnérabilités potentielles susceptibles d’affecter le secteur financier français". Dans ce diagnostic, sont notamment évoqués les risques liés au marché du crédit immobilier, qui, ces dernières années, s’est montré très dynamique favorisé par les taux d’intérêt historiquement bas.

Dans cette actualité, l’INC vous propose un tour d’horizon du marché immobilier en France, des risques liés au secteur du crédit immobilier, et des recommandations du HCSF.

1 - Une forte croissance du marché immobilier

1.1 - Les prix de l'immobilier en hausse

1.2 - Les transactions et les constructions immobilières augmentent

1.3 - Le marché du crédit immobilier tiré par des taux historiquement bas

2 - Les risques liés au crédit immobilier

2.1 - Un allongement de la durée des crédits

2.2 - Une hausse de l'effort financier

2.3 - Une baisse de l'apport initial

2.4 - Les risques pour les établissements de crédit

3 - La conclusion et les recommandations du HCSF

1 - Une forte croissance du marché immobilier

1.1 - Les prix de l'immobilier en hausse

Depuis le 1er trimestre 2015, le prix des logements anciens en France (hors Mayotte) n’a cessé d’augmenter. L’indice des prix des logements anciens est passé de 100 (au 1er trimestre 2015) à 110,8 au 3ème trimestre 2019. Soit une hausse de + 10,8 % en moins de cinq ans.

1.2 - Les transactions et les constructions immobilières augmentent

Entre le 1er trimestre 2015 et le 3ème trimestre 2019, le nombre de transactions de logements anciens a augmenté de + 51,9 %, passant de 697 000 logements anciens vendus au 1er trimestre 2015 (cumulés sur 12 mois) à 1 059 000 logements vendus. Le nombre de transactions est en hausse quasi continue sur la période, sauf sur les trois premiers trimestres de 2018, où on constate un léger repli des transactions.

Le nombre de logements neufs réservés (vendus) a également fortement augmenté : + 10 % entre 2015 (102 536 logements réservés) et 2018 (112 744 logements réservés).

Sur la même période, le nombre de logements autorisés à la construction pour les particuliers a progressé de + 13,4 %, passant de 404 900 logements autorisés en 2015 à 459 200 en 2018.

1.3 - Le marché du crédit immobilier tiré par des taux historiquement bas

Les taux d’intérêt annuel pratiqués auprès des particuliers pour les crédits immobiliers ont fortement baissé ces dernières années. En janvier 2015, le taux d’intérêt annuel moyen était de 2,57 %, il est descendu à 1,20 % en novembre 2019, un niveau historiquement bas.

La faiblesse des taux d’intérêt pour les crédits immobiliers a engendré une hausse de ces derniers de + 21,6 % entre janvier 2015 et novembre 2019. L’encours des crédits à l’habitat accordés aux particuliers (autrement dit ? la somme globale des crédits immobiliers en cours) est passé de 836 537 millions d’euros en début de période à 1 071 005 millions d’euros en fin de période.

2 - Les risques liés au crédit immobilier

Prendre un crédit immobilier est une opération qui peut présenter des risques pour le ménage, puisqu’il faut s’assurer de pouvoir rembourser la totalité de la somme empruntée sur une longue période, et donc il faut s’assurer d’avoir au moins un revenu constant (ou, en tout cas, qui ne diminue pas) sur cette période.

La capacité d’achat d’un ménage (c’est-à-dire la somme que peut emprunter le ménage aux établissements de crédit) va dépendre :

- du revenu moyen du ménage,

- de l’apport initial,

- du taux d’effort financier,

- de la durée du crédit,

- et des taux d’intérêt.

Face à la hausse des prix de l’immobilier, l’augmentation de la capacité d’achat des ménages est souvent nécessaire, et cela se traduit par un assouplissement des conditions d’octroi du crédit, ce qui peut entraîner une hausse des risques portés par les prêteurs et les emprunteurs.

2.1 - Un allongement de la durée des crédits

La baisse des taux d’intérêt permet d’augmenter la durée de l’emprunt car le "coût du crédit" (taux d’intérêt) est plus faible, et donc in fine d’augmenter la capacité d’achat du ménage (la somme totale empruntée est divisée par un plus grand nombre de mensualités et donc celles-ci sont moins élevées).

On constate qu’entre début 2015 et le 3ème trimestre 2019, la durée moyenne des crédits immobiliers aux particuliers est passée de 232 mois (19 ans et 4 mois) à 251 mois (20 ans et 11 mois), soit un an et 7 mois de plus.

Or, plus la durée du crédit augmente, plus les risques sont élevés, aussi bien pour les prêteurs que pour les emprunteurs. En effet, la probabilité d’une perturbation sur les revenus du ménage (qui pourrait conduire à un défaut de remboursement du crédit) est plus importante sur une longue période que sur une courte durée.

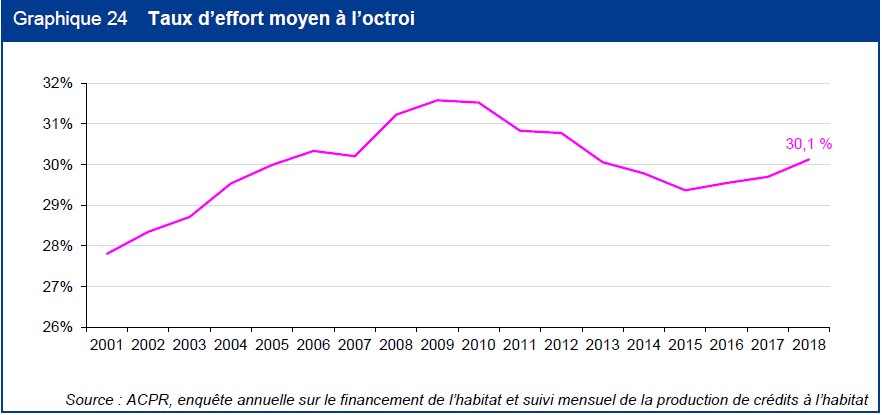

2.2 - Une hausse de l'effort financier

Le taux d’effort financier représente le poids du remboursement des prêts dans les revenus du ménage emprunteur. Par exemple, si le revenu mensuel d’un ménage est de 2 000 €, et que les mensualités de remboursement des prêts de ce ménage sont de 500 €, alors le taux d’effort financier sera de 500 € / 2 000 € x100 = 25 %.

Une hausse de l’effort financier rend le ménage plus vulnérable à une baisse des revenus, on parle de saturation de la capacité de remboursement. En effet, plus l’effort financier est élevé, plus le revenu disponible et arbitrable est faible. Ainsi, une baisse des revenus peut conduire le ménage emprunteur à diminuer sa consommation arbitrable, ou dans le pire des cas à un défaut de remboursement du crédit.

On constate depuis 2015 une reprise de la hausse du taux d’effort moyen à l’octroi. Même s’il n’est pas à son plus haut point (constaté en 2009 à 31,6 %), il s’en approche d’années en années pour atteindre 30,1 % en 2018.

Le taux d’effort financier d’un ménage n’est pas encadré juridiquement, mais la bonne pratique veut que ce dernier soit inférieur ou égal à 33 % du revenu du ménage emprunteur. Or, en 2018, on constate que 25 % des crédits immobiliers présentent un taux d’effort supérieur à 35 %.

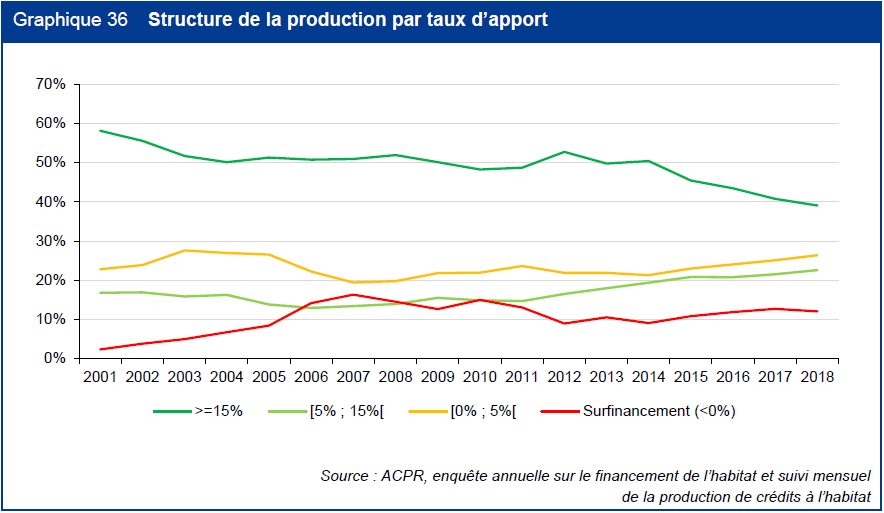

2.3 - Une baisse de l'apport initial

L’apport initial correspond à la somme apportée par le ménage emprunteur provenant de son patrimoine financier personnel dans le cadre d’une opération de financement d’un bien. Le taux d’apport initial correspond donc à la part de cette somme dans le prix d’achat du bien. Par exemple, si vous souhaitez acquérir un bien de 150 000 €, et que vous avez un apport personnel de 15 000 €, alors votre taux d’apport initial est de 10 %.

Le taux d’apport initial n’est pas encadré juridiquement, certains établissements de crédits peuvent prêter sans apport personnel. Dans la pratique, il est généralement demander d’avoir un apport personnel couvrant les frais de notaire, à savoir entre 7 % et 10 % du prix d’achat du bien immobilier.

On constate depuis 2012 une baisse de la part des crédits avec un taux d’apport supérieur ou égal à 15 %, même s’ils restent majoritaires (39 % de la production totale de 2018). On observe sur la même période une hausse des crédits dont le taux d’apport est inférieur à 15 %, principalement pour ceux où il est compris entre 5 % et 15 % (23 % en 2018) et entre 0 % et 5 % (26 % en 2018). Les crédits faisant l’objet d’un surfinancement (c’est-à-dire lorsque le crédit est supérieur à la valeur du bien immobilier, et qu’il intègre les frais annexes : notaires, garanties, etc.) sont en léger recul en fin de période et représentent 12 % de la production totale en 2018.

Une baisse de l’apport initial peut entraîne une hausse des risques notamment dans le cas où le ménage fait défaut. En effet, le défaut de remboursement peut mener à ce que l’emprunteur ait à rembourser immédiatement ce qui lui reste à payer. Or, ce montant est d’autant plus élevé que l’apport initial est faible. Ainsi, une baisse du taux d’apport constitue un risque d’aggravation de la solvabilité du ménage emprunteur dans sa capacité à rembourser.

![]() L’opération concerne l’achat d’un bien immobilier d’une valeur de 150 000 €.

L’opération concerne l’achat d’un bien immobilier d’une valeur de 150 000 €.

- 1er cas : 20 % d’apport initial, le capital à rembourser est alors de 120 000 €,

- 2ème cas : 5 % d’apport initial, le capital à rembourser est alors de 142 500 €,

En général, afin de pouvoir rembourser le capital immédiatement, le bien est mis en vente par le ménage emprunteur. Or, si la valeur du bien a diminué entre temps, le manque d’apport initial peut aggraver la situation du ménage où une dette résiduelle lui restera à charge même après la vente du bien.

Imaginons que le bien acheté 150 000 € a perdu de sa valeur et qu’il est revendu 130 000 €.

- Dans le premier cas, le capital à rembourser est de 120 000 €, et donc la revente du bien couvre le capital à rembourser du ménage. Il lui restera même 10 000 € de côté.

- Dans le second cas, le capital à rembourser est de 142 500 €, ici la revente du bien ne couvre pas la totalité du capital à rembourser par le ménage. Il lui restera à charge une dette résiduelle de 12 500 €.

2.4 - Les risques pour les établissements de crédit

La situation du secteur du crédit immobilier présente également quelques risques pour les prêteurs :

- les taux d’intérêt sont tellement bas, que les établissements de crédit font des marges quasiment nulles sur les crédits immobiliers. Il y a donc une perte de rentabilité sur ces opérations,

- la baisse des taux d’intérêt a également engendré une vague de renégociations des prêts en cours, ce qui accentue la perte de rentabilité et fragilise le secteur bancaire,

- la hausse de la sinistralité des remboursements de crédits entraîne une baisse de la rentabilité et de la solvabilité des banques. En effet, pour faire face à un défaut de paiement, la banque puise dans ses « fonds propres ». Or, la réglementation bancaire française exige un montant minimum de fonds propres pour assurer la solvabilité d’un établissement de crédit.

3 - La conclusion et les recommandations du HCSF

Bien que le risque de crise de solvabilité et de remboursement en France soit faible grâce à la protection sociale des emprunteurs (chômage, assurance maladie, etc.) et la protection des prêteurs grâce aux sociétés de cautionnement, le HCSF propose plusieurs recommandations (sans les inscrire dans la loi) pour garder un marché immobilier sain :

- un taux d’effort financier maximal de 33 % du revenu net de l’emprunteur,

- une durée de crédit qui n’excède pas 25 ans.

A ce jour, environ 15 % des crédits immobiliers en cours ne respecteraient pas ces deux critères, dont 75 % sont détenus par les primo-accédants et les acquéreurs de résidence principale.

Sophie Rémond,

Economiste à l'Institut national de la consommation