Payer ses achats avec son smartphone, c’est (presque) simple

Les paiements à l’aide d’une appli se développent, même si des incompatibilités existent encore. Cinq étapes pour se lancer

Faire ses courses sans carte bancaire ni argent liquide, armé de son seul smartphone ? Utopique il y a quelques années, ce mode de paiement convainc de plus en plus de Français.

Pour se lancer, il faut disposer d’un compte bancaire et d’un téléphone mobile sur lequel vous téléchargerez une application de paiement ("X-Pay" dans le jargon bancaire). Vous pourrez ainsi créer le double numérique de votre carte bancaire.

Bien choisir son appli de paiement

Pour pouvoir régler vos courses ou payer un restaurant avec votre smartphone, cinq étapes suffisent :

- Vérifiez que votre téléphone est compatible avec la technologie de communication sans fil NFC et activez-la.

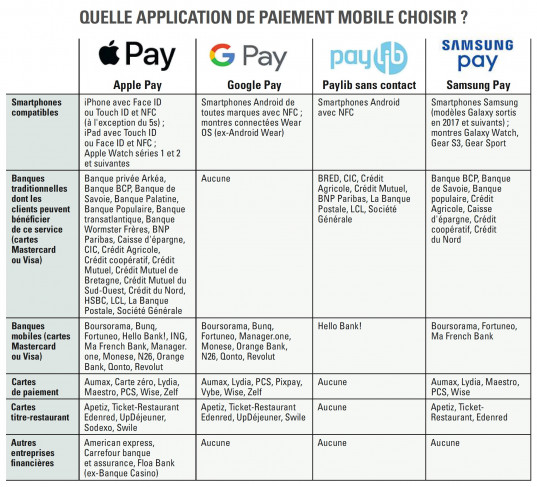

- Installez l’application de paiement (Apple Pay, Google Pay, Samsung Pay) compatible avec votre téléphone et votre banque ou l’un de vos services bancaires (voir tableau ci-dessous). Si votre banque est partenaire de Paylib, l’appli de votre banque fera l’affaire.

- Numérisez votre carte bancaire dans l’application en suivant les indications. Pour Paylib, activez le service directement dans l’appli de votre banque. Dans tous les cas, votre carte originale, dans votre portefeuille, reste opérationnelle.

- Pour des raisons de sécurité, paramétrez le verrouillage biométrique (empreinte ou visage) de votre smartphone.

- Lors du paiement en magasin, présentez votre téléphone déverrouillé (il n’est en général pas nécessaire d’ouvrir l’application de paiement), comme s’il s’agissait d’une carte bancaire classique.

Simple ? En apparence. Car en pratique, le consommateur va être confronté à un certain nombre de conditions, nées de l’arrivée sur ce secteur des géants du numérique.

Apple, Samsung et Google ont lancé leur X-Pay en France entre 2016 et 2018, avec l’idée de remporter un marché très prometteur, celui des commissions de transaction. Chacun a alors signé des partenariats avec différentes banques. Arrivé le premier, Apple a remporté le marché des banques traditionnelles – le plus important. Google, bon dernier, s’est rabattu sur les « banques mobiles ».

Apple tente de bloquer les banques

Parallèlement, BNP Paribas, la Banque Postale et Société Générale, rejoints ensuite par d’autres établissements bancaires, ont imaginé Paylib, une alternative universelle (et française) à Apple Pay, Samsung Pay et Google Pay.

Mais « Apple a verrouillé son antenne NFC au seul profit de l’application qu’il édite, Apple Pay », regrette Vincent Duval, le président-directeur général de Paylib. Conclusion : les propriétaires d’iPhone – soit environ un tiers des utilisateurs de smartphone, souvent considérés comme les plus ouverts à l’innovation numérique – ne peuvent pas accéder au service Paylib en magasin.

Dénoncées par le patron de Paylib, ces pratiques anticoncurrentielles d’Apple font l’objet, depuis juin 2020, d’une enquête de la Commission européenne. Et une proposition de loi visant à contraindre les Gafam (Google, Amazon, Facebook, Apple, Microsoft…) à ouvrir leurs technologies aux opérateurs de paiement mobile a été déposée en novembre 2020. Ce qui, en définitive, profiterait aux détenteurs d’iPhone.

QR code, l’autre paiement mobile

Moins répandu en France, mais très populaire en Asie, le paiement par smartphone via QR code est possible avec l’appli Lyf Pay dans certaines grandes enseignes : Casino, Auchan, Carrefour, Franprix, Total, Spar, Marionnaud ou encore Monoprix. Les magasins doivent équiper leurs caisses de terminaux compatibles, synonymes de surcoût. Le paiement NFC reste, de fait, celui qui ne nécessite aucun investissement supplémentaire côté commerçant.

![]() Source : Site 60millions-mag.com - 08/07/2021

Source : Site 60millions-mag.com - 08/07/2021