Rapport annuel 2018 du Médiateur de l’assurance

Comme indiqué sur le site Internet de la médiation de l’assurance, "Le Médiateur de l’Assurance intervient dans le cadre d'un litige opposant un consommateur à une entreprise ou intermédiaire d'assurance, membre de la Médiation de l'Assurance, et portant sur l'exécution d'un contrat".

Ces missions sont largement relayées dans le rapport d’activité pour 2018 qui vient d’être publié. Celles-ci s’articulent autour de trois axes : la délivrance d’avis et de recommandations aux assurés qui ont fait une demande de médiation, l’information des entreprises d’assurance sur les pratiques à améliorer ou les points d’incompréhension par les assurés et les alertes du législateur sur certaines évolutions réglementaires nécessaires.

L’INC vous présente les grandes lignes de ce rapport, que vous pouvez consulter directement sur le site Internet de la médiation.

1 - QUELQUES CHIFFRES

En 2018, le Médiateur a reçu 15 389 saisines, soit une baisse de 4,7 % par rapport à 2017. Le nombre de dossiers recevables est de 4 967 ce qui représente 32 % du nombre de saisines reçues. Ce taux est en progression par rapport à 2017 (+ 13 %), signe que l’information des consommateurs s’est améliorée sur ce type de procédure (voir ci-dessous le rappel de la procédure).

Pourtant, le taux de saisines prématurées (c’est-à-dire avant d’avoir tenté de résoudre son litige directement avec le professionnel) reste élevé (64 %).

Les domaines de saisines

- 61 % des saisines concernent une assurance de biens et de responsabilité :

- 35 % - contrat d’assurance automobile,

- 26 % - contrat d’assurance multirisques habitation (MRH),

- 11 % - contrat d’assurance des produits nomades : assurance des smartphones, tablettes, ordinateurs portables, etc.

- 39 % des saisines concernent une assurance de personnes (assurance-vie et prévoyance) :

- 24 % - assurance vie,

- 22 % - assurance santé (mutuelles),

- 21 % - assurance emprunteur.

Les motifs des litiges

Pour 32 % des saisines, le litige naît à l’occasion d’un refus total d’indemnisation, juste devant le traitement de la réclamation (27 %) et les problèmes de résiliation / rétractation / renonciation (12 %).

Les propositions de solutions

Le Médiateur a rendu 2 543 propositions de solutions, ce qui est en progression de 24 % par rapport à l’année 2017.

Il a également envoyé 904 lettres de préconisation permettant d’offrir une solution pratique immédiate aux difficultés rencontrées par le consommateur et mettant un terme, par la même occasion, à 469 dossiers.

Finalement, 28 % des propositions ont été favorables à l’assuré et 99,5 % des propositions de solution ont mis fin au litige.

2 - LES MISSIONS DU MEDIATEUR

Le rapport détaille les trois missions du Médiateur de l’assurance vis-à-vis de publics différents. Il nous a paru important de relayer et détailler ces constatations pour une bonne information des assurés consommateurs.

Vis-à-vis des assurés, la rédaction d’avis

La mission première de la Médiation est de répondre aux demandes des assurés. Celle-ci passe par la rédaction d’avis. Ces avis sont volontairement longs (en moyenne, plus de quatre pages) et ceci, dans le but d’expliciter la motivation du refus à la partie (assuré ou assureur) n’ayant pas eu gain de cause. Ils doivent apporter une réponse argumentée, personnalisée et didactique.

La rédaction de ces avis permet également d’émettre des recommandations et des conseils aux assurés, pour une meilleure compréhension de l’assurance.

Ces recommandations vont porter sur les principales difficultés qui peuvent être rencontrées par les assurés consommateurs et notamment :

- L’absence de lecture du contrat par l’assuré

Pour le Médiateur, "les assurés semblent découvrir les conditions de garantie ou les exclusions de couverture au moment du sinistre. Simplement, ils reprochent alors à l’assureur un manquement à son obligation d’information et de conseil". Or, il appartient à celui qui signe un document d’en avoir pris connaissance avant. Le Médiateur est cependant conscient de la complexité de tels contrats, l’amélioration de la présentation et de la rédaction de ces contrats ainsi que la remise de documents de synthèse ne suffisant pas.

- La déclaration du risque

Lors de la souscription du contrat, l’assureur va faire remplir un questionnaire à l’assuré qui va lui permettre d’apprécier le risque à assurer. Selon le Médiateur, trop souvent, l’assuré évalue mal l’importance de ces demandes. Or, en cas de réponse inexacte à une des questions, l’assureur peut diminuer le montant de l’indemnité due en cas de sinistre s’il s’agit d’un simple oubli voire, prononcer la nullité du contrat en cas de mauvaise foi de l’assuré.

- La déclaration du sinistre

Comme pour la déclaration du risque, l’assureur peut prononcer la déchéance de garantie en cas de fausse déclaration de sinistre intentionnelle (erreur sur le montant, sur les circonstances, etc.). Le Médiateur conseille donc aux assurés de se montrer les plus rigoureux et précis possible au moment de procéder à la déclaration, et de ne pas se précipiter pour communiquer certaines informations, qu’ils pourront toujours transmettre à l’assureur par la suite. Il rappelle à ce titre une jurisprudence de la Cour de cassation (Cass. Civ. 2ème, 5 juillet 2018, n°17-20.488) qui est venue préciser qu’une telle déchéance est conditionnée à la démonstration de la mauvaise foi de l’assuré.

Vis-à-vis des professionnels de l’assurance, les observations pour améliorer les pratiques

L’évolution des pratiques professionnelles des entreprises et intermédiaires d’assurance permettra d’améliorer la satisfaction des clients. Cette mission du Médiateur est donc bénéfique à chacune des parties à l’opération d’assurance, même s’il précise que l’essentiel des contrats donne satisfaction aux assurés.

Les principales observations faites à destination des professionnels concernent :

- La gestion des réclamations notamment en disposant d’un service dédié, en informant régulièrement l’assuré de l’avancement de son dossier, en prenant en compte l’ensemble de sa réclamation et en y répondant de manière rapide, claire et personnalisée,

- Le toilettage des clauses bénéficiaires en assurance-vie,

- Les limites du lexique dont les définitions vont comporter des conditions de garantie, non précisées dans la description de la garantie au sein du contrat. Cette pratique "nuit à la bonne compréhension par les assurés de l’étendue de leurs garanties et contribue à la mauvaise réputation dont jouissent les assureurs ("les petites lignes que personne ne voit" !) ",

- Le Document d’information sur le produit d’assurance (alias IPID),

- Le vocabulaire à expliciter,

- La célérité des règlements,

- La prise en compte de nouvelles maladies telles que le burn out,

- L’expertise souvent source de tensions.

Vis-à-vis du législateur, la suggestion d’évolutions réglementaires

Le Médiateur, dans son mot d’introduction (p. 7 du rapport) salue la reprise explicite, dans la loi Pacte, de sa suggestion de modification de l’article L. 132-23-1 du code des assurances, relatif au délai imparti aux entreprises pour procéder à la demande des pièces nécessaires au versement d’un capital, au lendemain de la disparition de l’assuré.

Dans le présent rapport, le Médiateur suggère de réformer, en urgence, deux difficultés :

- La problématique récurrente du secret médical ; ,

- La prescription qui peut être déraisonnable suite à un arrêt rendu par la 3ème chambre civile de la Cour de cassation, le 21 mars 2019, n°17-28.021.

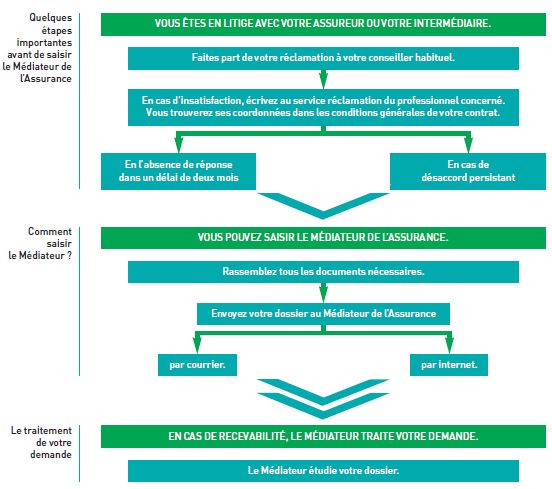

3 - RAPPELS SUR LA SAISINE DU MEDIATEUR

En cas de désaccord persistant ou si vous contestez l’application de vos garanties, vous devez, au préalable, contacter le service réclamation de votre assureur, dont les coordonnées sont indiquées à la fin de votre contrat.

![]() La notice d’information ou le projet de contrat qui vous sont remis avant la conclusion du contrat doivent contenir les cordonnées des services réclamations ainsi que celles du médiateur de la consommation compétent (article L. 112-2 code des assurances).

La notice d’information ou le projet de contrat qui vous sont remis avant la conclusion du contrat doivent contenir les cordonnées des services réclamations ainsi que celles du médiateur de la consommation compétent (article L. 112-2 code des assurances).

Si, à réception de la réponse du service compétent, vous n’êtes toujours pas satisfait, vous pouvez saisir le Médiateur de l’assurance directement sur son site Internet ou par lettre, recommandée avec accusé de réception de préférence (voir la lettre-type de l'INC) :

Médiateur de l'assurance (compagnies d'assurance et mutuelles)

La Médiation de l'Assurance

TSA 50110

75441 PARIS Cedex 09

https://www.mediation-assurance.org/

![]() Il est rappelé sur le site de la médiation qu' "Avant toute démarche auprès du Médiateur vous devez :

Il est rappelé sur le site de la médiation qu' "Avant toute démarche auprès du Médiateur vous devez :

1. Respecter la procédure de réclamation prévue par votre contrat.

2. Vérifier que votre assureur ou intermédiaire est adhérent à la Médiation de l'Assurance.

3. Constituer un dossier complet à destination du Médiateur.

Vous pouvez saisir le Médiateur directement ou en faisant appel à un avocat. Vous pouvez vous faire représenter ou assister par un tiers de votre choix à tous les stades du processus de médiation. De même, vous avez la possibilité de solliciter l'avis d'un expert. Ces frais d'assistance sont à votre charge".

Vous pouvez également vous faire assister par une association nationale de consommateurs agréée.

Schéma de saisine du Médiateur issu du rapport d’activité du Médiateur de l’Assurance pour 2018

@LMA – rapport d’activité 2018

Fanny JOFFROIS,

Juriste à l’Institut national de la consommation