La résiliation du contrat d'assurance

Fiche pratique J 32

La résiliation d’un contrat d’assurance (automobile, complémentaire santé, habitation, téléphone mobile…) est depuis longtemps source de conflits entre assureurs et assurés.

En effet, à moins d’obtenir une résiliation amiable, pour mettre fin à votre contrat, vous devez respecter certaines règles, parfois très contraignantes, du droit des assurances.

Cette fiche de l’Institut national de la consommation précise les différentes modalités de résiliation des contrats d’assurances.

2 - La résiliation infra-annuelle après 1an de couverture

3 - La résiliation à tout moment du contrat d'assurance emprunteur

4 - La résiliation, sans attendre l’échéance, dans des cas limitativement prévus

5 - La motivation de la résiliation par l'assureur

6 - En cas de litige lié à la résliation de votre contrat : que faire ?

7 - Lettres types

1 - La résiliation à échéance

Dans la grande majorité des cas, les contrats d’assurance proposés aux particuliers sont conclus pour une durée d’un an. Sauf dénonciation par l’une ou l’autre des parties à son échéance, le contrat est automatiquement reconduit d’année en année. C’est le principe de la tacite reconduction. A quelques exceptions près (contrats souscrits pour un voyage ou une journée de ski par exemple), votre contrat ne prendra en principe fin que dans des cas limitativement prévus.

Quelle est la date d’échéance du contrat ?

Le contrat peut être résilié à l’échéance principale qui correspond, généralement, à la date anniversaire de prise d’effet du contrat. Attention, cette date peut être différente de la date de signature.

![]() Vous avez souscrit par téléphone le 2 février 2021, auprès de votre assureur habituel, un contrat d’assurance pour couvrir votre nouvelle voiture. Le contrat a pris effet immédiatement. Vous n’avez reçu, signé et renvoyé ce contrat que le 20 février. Vous payez votre cotisation semestrielle le 2 février et le 2 août. Votre échéance principale est le 2 février (et non le 20 février ou le 2 août).

Vous avez souscrit par téléphone le 2 février 2021, auprès de votre assureur habituel, un contrat d’assurance pour couvrir votre nouvelle voiture. Le contrat a pris effet immédiatement. Vous n’avez reçu, signé et renvoyé ce contrat que le 20 février. Vous payez votre cotisation semestrielle le 2 février et le 2 août. Votre échéance principale est le 2 février (et non le 20 février ou le 2 août).

Si la règle générale veut que l’échéance principale soit fixée à la date d’anniversaire de prise d’effet du contrat, certaines sociétés – notamment les "mutuelles" – ont, pour des raisons de facilité de gestion, fixé une date d’échéance principale identique pour tous leurs contrats, par exemple le 1er janvier ou le 1er mars. Si vous êtes dans cette situation, votre contrat ne pourra pas être résilié à la date anniversaire de prise d’effet, mais à cette date commune, précisée dans votre contrat d’assurance.

Quel est le préavis à respecter ?

Pour qu’une demande de résiliation soit valable, un préavis de deux mois avant la date d’échéance du contrat doit être respecté. Toutefois, ce délai peut être contractuellement réduit, mais seulement au profit de l’assuré. L’assureur ne peut en aucun cas se réserver le droit de résilier le contrat avec un préavis d’un mois par exemple.

![]() Le délai est respecté à la condition que vous ayez envoyé votre demande de résiliation par lettre simple, tout autre support durable (papier, courriels etc.) ou tous les moyens énoncés par l'article L. 113-14 du code des assurances avant que le délai de préavis ne commence à courir, le cachet de la poste faisant foi au sens de l'article L. 113-12 dudit code. Le délai à prendre en compte est donc la date d’expédition de la notification, et non la date de sa réception par l’assureur. Si vous laissez passer ce délai, votre demande ne sera pas valable et l’assureur sera en droit de vous réclamer le paiement des cotisations à venir. En revanche, rien ne vous empêche d’envoyer votre demande de résiliation bien avant que le délai de résiliation ne commence à courir.

Le délai est respecté à la condition que vous ayez envoyé votre demande de résiliation par lettre simple, tout autre support durable (papier, courriels etc.) ou tous les moyens énoncés par l'article L. 113-14 du code des assurances avant que le délai de préavis ne commence à courir, le cachet de la poste faisant foi au sens de l'article L. 113-12 dudit code. Le délai à prendre en compte est donc la date d’expédition de la notification, et non la date de sa réception par l’assureur. Si vous laissez passer ce délai, votre demande ne sera pas valable et l’assureur sera en droit de vous réclamer le paiement des cotisations à venir. En revanche, rien ne vous empêche d’envoyer votre demande de résiliation bien avant que le délai de résiliation ne commence à courir.

Une demande de résiliation envoyée tardivement et postérieurement à l’échéance principale du contrat peut constituer une demande de résiliation valable pour la prochaine échéance.

La Cour de cassation (Cass. Civ.I, 16 mars 1994, pourvoi n° 90-21348) en a ainsi jugé, à la double condition :

- que la demande soit adressée après l’échéance principale qu’elle visait initialement,

- que le contrat d’assurance ne prévoie pas de délai maximal avant échéance pour adresser sa demande de résiliation (pas plus de six mois avant l’échéance principale par exemple).

![]() Le risque est alors d’oublier que votre contrat arrive à échéance et de vous retrouver sans couverture. De même, si vous comptez vous prévaloir de cette résiliation, n’oubliez pas de conserver l’ensemble des justificatifs de votre envoi.

Le risque est alors d’oublier que votre contrat arrive à échéance et de vous retrouver sans couverture. De même, si vous comptez vous prévaloir de cette résiliation, n’oubliez pas de conserver l’ensemble des justificatifs de votre envoi.

![]() L’article L. 113-12 du code des assurances impose seulement l’envoi d'une notification dans les conditions prévues à l'article L. 113-14 dudit code. Afin de disposer d’une preuve de réception par l’assureur, il est préférable d’envoyer une lettre recommandée avec demande d’avis de réception ou une lettre recommandée éléctronique et de conserver :

L’article L. 113-12 du code des assurances impose seulement l’envoi d'une notification dans les conditions prévues à l'article L. 113-14 dudit code. Afin de disposer d’une preuve de réception par l’assureur, il est préférable d’envoyer une lettre recommandée avec demande d’avis de réception ou une lettre recommandée éléctronique et de conserver :

- une copie de votre courrier,

- une copie des bordereaux remis par la poste.

Notez que cette précaution est valable quel que soit le motif de résiliation, même si la loi ou le contrat prévoient d’autres modalités.

Des obligations spécifiques pour certains contrats d'assurance à tacite reconduction

Les articles L. 113-15-1 du code des assurances, L. 221-10-1 du code de la mutualité et L. 932-21-1 du code de la sécurité sociale traitent de la question de la tacite reconduction des contrats d’assurance. Ils ont été introduits dans l’arsenal législatif via la loi Chatel du 28 janvier 2005.

Quels contrats sont concernés ?

Les dispositions de cette loi s’appliquent aux contrats à tacite reconduction proposés aux personnes physiques en dehors de leur activité professionnelle. Elle ne s’applique pas aux contrats d’assurance sur la vie, ni aux assurances de groupe telles que définies par l'article L. 141-1 du code des assurances (par exemple, l'assurance complémentaire obligatoire en entreprise) suivant l'article L. 113-15-1 dudit code.

![]() Pour savoir si vous avez adhéré à un contrat collectif ou individuel, reportez-vous aux documents qui vous ont été remis ou interrogez votre interlocuteur habituel.

Pour savoir si vous avez adhéré à un contrat collectif ou individuel, reportez-vous aux documents qui vous ont été remis ou interrogez votre interlocuteur habituel.

- Contrat individuel : conditions générales du contrat.

- Contrat collectif : notice d'assurance.

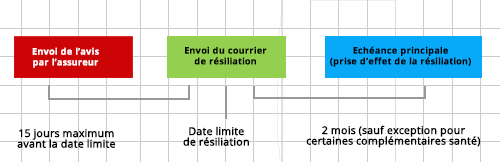

Si votre contrat est concerné, votre assureur doit faire figurer la date limite d’exercice du droit de résiliation du contrat dans l’avis d’échéance annuelle qu’il vous envoie (si votre paiement est fractionné et donne lieu à l’envoi de plusieurs avis, seul celui qui concerne l’échéance principale est visé par le texte). Il doit en principe vous le faire parvenir au plus tard quinze jours avant la date limite pour résilier.

Cette période doit vous permettre de prendre connaissance des éventuelles nouvelles dispositions de votre contrat (une augmentation des tarifs, par exemple), et de décider si vous souhaitez résilier ou non.

Si vous souhaitez résilier, trois situations doivent être distinguées :

1 - Vous avez été informé au moins quinze jours avant que le préavis ne commence à courir

Pour que votre demande soit valable, vous devez impérativement envoyer votre demande de résiliation avant l’expiration de ce délai de 15 jours. La résiliation effective interviendra à l’échéance principale du contrat.

![]() L’échéance de votre contrat est le 1er janvier 2022. Votre assureur vous a envoyé un avis le 10 octobre 2021. Vous avez envoyé à votre assureur une lettre recommandée de résiliation le 15 octobre 2021. La résiliation prendra effet le 1er janvier 2022 à 0 h 00 (matin). Vous ne serez plus couvert par votre assurance à compter de cette date. Il est donc conseillé, afin de ne pas vous retrouver sans assurance en cas de sinistre, de souscrire une autre assurance à compter du 1er janvier.

L’échéance de votre contrat est le 1er janvier 2022. Votre assureur vous a envoyé un avis le 10 octobre 2021. Vous avez envoyé à votre assureur une lettre recommandée de résiliation le 15 octobre 2021. La résiliation prendra effet le 1er janvier 2022 à 0 h 00 (matin). Vous ne serez plus couvert par votre assurance à compter de cette date. Il est donc conseillé, afin de ne pas vous retrouver sans assurance en cas de sinistre, de souscrire une autre assurance à compter du 1er janvier.

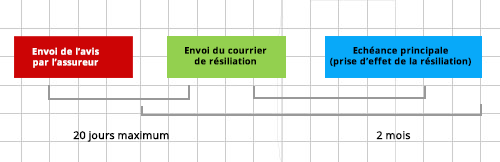

2 - Vous avez été informé moins de quinze jours avant le début du délai de préavis, ou une fois que le préavis a commencé à courir

Vous disposez d’un délai de vingt jours suivant la date d’envoi de l’avis (cachet de la poste faisant foi ou l'horodatage certifié dans des conditions fixées par décret) pour dénoncer le contrat en envoyant une lettre, tout autre support durable ou un des moyens prévus par l'article L. 113-14 du code des assurances. Attention, si vous laissez passer ce délai, vous ne pourrez plus résilier.

![]() L'échéance de votre contrat est le 1er janvier. Votre assureur vous a envoyé un avis le 25 octobre 2021. Vous avez jusqu’au 15 novembre 2021 pour envoyer à votre assureur la notification de résiliation. La résiliation prendra effet le 1er janvier 2022 à 0 h 00.

L'échéance de votre contrat est le 1er janvier. Votre assureur vous a envoyé un avis le 25 octobre 2021. Vous avez jusqu’au 15 novembre 2021 pour envoyer à votre assureur la notification de résiliation. La résiliation prendra effet le 1er janvier 2022 à 0 h 00.

3 - Vous n’avez pas été informé par votre assureur

Vous n’avez pas reçu votre avis d’échéance, ou l’information n’y figurait pas ? Dans ce cas, vous avez la possibilité de mettre un terme au contrat à tout moment, à compter de la date de reconduction du contrat, par l’envoi d’une notification avec l'un des support prévu à l'article L. 113-14 du code des assurances à l’assureur. La résiliation prendra effet le lendemain de la date figurant sur le cachet de poste ou de la date de notification.

![]() Vous devez payer la cotisation correspondant à la période pendant laquelle le risque a été couvert postérieurement à l’échéance principale du contrat. Cette période allant jusqu’à la date effective de la résiliation.

Vous devez payer la cotisation correspondant à la période pendant laquelle le risque a été couvert postérieurement à l’échéance principale du contrat. Cette période allant jusqu’à la date effective de la résiliation.

![]() L’échéance annuelle de votre contrat est le 1er janvier. Votre assureur ne vous a pas informé sur la date limite d’exercice de votre faculté de résiliation, et la dernière échéance principale était le 1er janvier 2022. Vous pourrez dénoncer votre contrat le 15 mars 2022, par exemple, et la résiliation sera effective dès le lendemain – soit le 16 mars 2022. Attention : en cas de sinistre, vous ne disposerez alors plus de la garantie de votre assureur à partir du 16 mars.

L’échéance annuelle de votre contrat est le 1er janvier. Votre assureur ne vous a pas informé sur la date limite d’exercice de votre faculté de résiliation, et la dernière échéance principale était le 1er janvier 2022. Vous pourrez dénoncer votre contrat le 15 mars 2022, par exemple, et la résiliation sera effective dès le lendemain – soit le 16 mars 2022. Attention : en cas de sinistre, vous ne disposerez alors plus de la garantie de votre assureur à partir du 16 mars.

Si votre assureur prélève automatiquement la cotisation sur votre compte bancaire, vous pourrez en exiger le remboursement pour la période partant du 16 mars jusqu’à l’échéance suivante. Si vous payez par chèque, vous devrez lui régler la période du 1er janvier au 15 mars. Il est même préférable de ne pas lui envoyer un règlement pour la totalité de la cotisation, car cet acte pourrait être analysé comme une acceptation de votre part de poursuivre le contrat.

Quelques conseils pratiques :

Conservez l’enveloppe contenant l’avis d’échéance afin de pouvoir adresser une copie du cachet de la poste si nécessaire. Ne perdez pas de vue que c’est la date figurant sur le cachet de la poste, et non celle qui figure sur le courrier qui vous a été adressé, qui marque le point de départ des différents délais.

Cherchez un assureur dans les meilleurs délais afin de ne pas vous retrouver sans couverture.

Sachez qu’il appartient à l’assureur de démontrer qu’il a correctement rempli ses obligations.

Quelle forme doit prendre la résiliation du contrat ?

La résiliation doit se faire par lettre simple, sur support durable ou par tout autre moyen énoncé par l'article L. 113-14 du code des assurances (articles L. 113-12 et L. 113-15-1 dudit code), de préférence en lettre recommandée ou recommandé éléctronique avec avis de réception. Conservez précieusement cet avis.

![]() L’assureur n’est pas obligé de vous notifier son refus en cas de demande de résiliation tardive ou irrégulière. Par sécurité, vous pouvez demander un avenant de résiliation.

L’assureur n’est pas obligé de vous notifier son refus en cas de demande de résiliation tardive ou irrégulière. Par sécurité, vous pouvez demander un avenant de résiliation.

Si votre résiliation n’est pas valable, vous devrez continuer à payer votre cotisation jusqu’à la prochaine échéance (sauf hypothèses de résiliation anticipée). Deux mois au moins avant cette date, n’oubliez pas de reformuler votre intention de résilier.

![]() Le fait de ne pas payer sa prime ne met pas fin au contrat, mais risque de vous contraindre à payer sans pour autant être assuré (article L. 113-3 du code des assurances).

Le fait de ne pas payer sa prime ne met pas fin au contrat, mais risque de vous contraindre à payer sans pour autant être assuré (article L. 113-3 du code des assurances).

![]() Voir la lettre type de l'INC "Vous résiliez votre contrat à son échéance après avoir été informé(e) dans les délais de votre faculté de résiliation"

Voir la lettre type de l'INC "Vous résiliez votre contrat à son échéance après avoir été informé(e) dans les délais de votre faculté de résiliation"

2 - La résiliation infra-annuelle, 1 an après la souscription, introduite par la loi du 17 mars 2014 (Loi Hamon)

L’article L. 113-15-2 du code des assurances, adopté suite à la loi du 17 mars 2014 relative à la consommation, a introduit la faculté de résiliation à tout moment du contrat d’assurance.

Les articles R. 113-11 et R. 113-12-1 du code des assurances définissent les modalités d’application de cette forme de résiliation.

Quels sont les contrats concernés ?

Selon l’article R. 113-11 du code des assurances, la faculté de résiliation à tout moment du contrat d’assurance (ou résiliation infra-annuelle) concerne quatre types de contrats :

- l’assurance multirisques habitation,

- l’assurance automobile,

- l’assurance affinitaire (contrat d’assurance proposé en complément de la vente d’un bien ou d’un service, par exemple, une assurance souscrite lors de l’achat d’un téléphone mobile),

- L'assurance de complémentaire santé depuis la loi 2019-733 du 14 juillet 2019 relative au droit de résiliation sans frais de contrats de complémentaire santé.

Les conditions de la résiliation infra-annuelle

- le contrat doit être à tacite reconduction,

- la résiliation est sans frais, sans pénalité,

- la faculté de résiliation prend naissance à l'expiration d'un délai d'un an à compter de la souscription ou de l'adhésion du contrat.

Quelles sont les modalités pratiques à respecter ?

Pour les contrats d’assurances-automobile, assurance complémentaire santé et assurance multirisques habitation, le nouvel assureur sollicité effectue les démarches.

L’assuré notifie par lettre simple ou tout autre support durable (par exemple, un courriel) auprès du nouvel assureur sa volonté de résilier son ancien contrat et d’en souscrire un nouveau auprès de ce dernier.

Le nouvel assureur notifie à l’assureur précédent la résiliation du contrat par lettre recommandée notamment électronique. Le nouvel assureur doit s’assurer de la continuité de la couverture de l’assuré pendant la totalité de l’opération de résiliation.

Pour les contrats d’assurance affinitaire, c’est à l’assuré, seul, de faire les démarches, par une simple lettre. Toutefois, le nouvel assureur, agissant pour le compte de l’assuré, peut s’en charger.

Le recours à la lettre recommandée avec avis de réception est conseillé pour aménager la preuve de la bonne réception par l’assureur de la volonté de résilier.

![]() Voir la lettre type de l'INC "Vous souhaitez résilier en cours de contrat (résiliation infra-annuelle)"

Voir la lettre type de l'INC "Vous souhaitez résilier en cours de contrat (résiliation infra-annuelle)"

Quand la résiliation prend-elle effet ?

La résiliation intervient un mois après que l’assureur ait reçu notification.

A ce titre, l’ancien assureur doit communiquer à son ancien assuré, dès réception de la demande de résiliation, un avis de résiliation l’informant de la date effective de prise d’effet de la résiliation. Cet avis est communiqué sur tout support durable (papier, courriel...).

Comment récupérer le montant de prime ou de cotisation pour la période non couverte par l’ancien assureur ?

Dans l’avis de résiliation que l’ancien assureur envoie à l’assuré, il est fait obligation de préciser que l’assuré doit être remboursé du montant de la prime ou de la cotisation non couverte dans un délai de trente jours à compter de la date de résiliation. A défaut, les sommes dues à l'assuré produisent des intérêts au taux légal de plein droit selon l'article L. 113-15-2 du code des assurances.

3- La résiliation à tout moment du contrat d'assurance emprunteur

Malgré de nombreuses inteventions du législateur, il a fallu attendre la loi 2022-270 du 28 février 2022 pour que la résiliation à tout moment du contrat d'assurance emprunteur soit possible grâce à la délégation d'assurance. A compter du 1e juin 2022 pour les nouvelles offres et à compter du 1e septembre 2022 pour les offres en cours, il sera possible de résilier à tout moment son contrat d'assurance à condition d'en présenter une autre avec des garanties équivalentes. Pour connaitre les critères de l'équivalence de garantie, reportez-vous aux travaux du CCSF sur l'équivalence de garantie.

4 - La résiliation, sans attendre l’échéance, dans des cas limitativement prévus

Le contrat peut être résilié avant échéance dans des hypothèses visées par la loi ou offertes par le contrat.

Non-paiement des cotisations

Si vous cessez de payer vos cotisations, votre assureur a la possibilité de résilier le contrat, mais il doit alors respecter certaines règles de délais et de forme édictées par l’article L. 113-3 du code des assurances pour les contrats individuels et L. 141-3 pour les contrats collectifs de personnes.

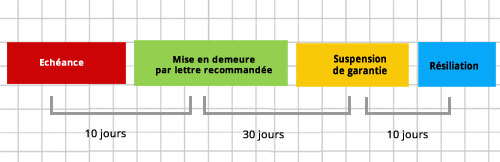

Si vous n’avez pas payé la prime dans les dix jours de l’échéance, l’assureur a la possibilité de vous envoyer une lettre recommandée vous mettant en demeure de la payer selon l'article R. 113-1 du code des assurances.

Pour les contrats individuels, si vous n’avez toujours pas réglé la cotisation trente jours après l’envoi de cette mise en demeure, le contrat est suspendu. Ce n’est pas une résiliation mais, en cas de sinistre, l’assureur ne paiera rien. En revanche, vous lui devrez toujours le montant de la cotisation.

Après dix jours de suspension, l’assureur seul a la possibilité de résilier le contrat, mais il n’est pas obligé de le faire.

Si vous réglez votre cotisation pendant la période de suspension de garantie, le contrat reprendra ses effets à compter du lendemain midi du jour du paiement.

![]() Sauf exceptions, les sinistres survenus durant la période de suspension de garantie ne seront pas couverts.

Sauf exceptions, les sinistres survenus durant la période de suspension de garantie ne seront pas couverts.

En définitive, si vous ne payez pas votre prime, votre contrat sera résilié (ce que vous recherchez), mais vous devrez quand même payer le montant de la cotisation. Et vous risquerez de rencontrer des difficultés par la suite pour trouver un assureur qui accepte de vous garantir.

![]() L’assureur n’est pas obligé de vous adresser une nouvelle lettre recommandée pour résilier le contrat. La notification de la résiliation en cas de non-paiement peut être contenue dans la lettre de mise en demeure. En effet, la lettre recommandée de mise en demeure peut vous avertir que la résiliation aura lieu automatiquement quarante jours (30 + 10) à compter de cette lettre.

L’assureur n’est pas obligé de vous adresser une nouvelle lettre recommandée pour résilier le contrat. La notification de la résiliation en cas de non-paiement peut être contenue dans la lettre de mise en demeure. En effet, la lettre recommandée de mise en demeure peut vous avertir que la résiliation aura lieu automatiquement quarante jours (30 + 10) à compter de cette lettre.

Pour les contrats de groupe, la résiliation prend effet quarante jours après l’envoi de la lettre de mise en demeure. Il n’y a pas de suspension de garantie au terme du délai de trente jours suivant la mise en demeure comme c’est le cas pour les contrats individuels.

![]() Ces dispositions ne sont pas applicables aux assurances sur la vie pour lesquelles il n’existe pas d’action en paiement des cotisations (article L. 132-20 du code des assurances). En revanche, le même article prévoit un cas de résiliation pour les contrats d'assurance vie en cas d'inexistence ou d'insufisance de la valeur de rachat, dès lors que l'assureur envoie une lettre recommandée avertissant le souscripteur qu'il dispose d'un délai de 40 jours pour régulariser la situation avant la possibilité pour l'assureur de résilier. A noter que la jurisprudence considère l'envoi d'une lettre recommandée comme étant une formalité substantielle (Cass. civ., 2, 25 octobre 2007).

Ces dispositions ne sont pas applicables aux assurances sur la vie pour lesquelles il n’existe pas d’action en paiement des cotisations (article L. 132-20 du code des assurances). En revanche, le même article prévoit un cas de résiliation pour les contrats d'assurance vie en cas d'inexistence ou d'insufisance de la valeur de rachat, dès lors que l'assureur envoie une lettre recommandée avertissant le souscripteur qu'il dispose d'un délai de 40 jours pour régulariser la situation avant la possibilité pour l'assureur de résilier. A noter que la jurisprudence considère l'envoi d'une lettre recommandée comme étant une formalité substantielle (Cass. civ., 2, 25 octobre 2007).

Changement de situation personnelle

Vous pouvez demander la résiliation de votre contrat au cas où survient l’un des événements suivants (article L. 113-16 du code des assurances) :

- changement de domicile

- changement de situation matrimoniale

- changement de régime matrimonial

- changement de profession

- retraite professionnelle ou cessation définitive d’activité professionnelle.

Mais attention, il faut que les risques couverts changent en raison de la nouvelle situation.

![]() Vous pourrez résilier votre contrat multirisques habitation si vous déménagez pour un appartement plus grand. En revanche, cet événement ne vous permet pas de résilier votre contrat complémentaire santé, car le risque maladie n’est pas modifié par votre changement de domicile. Pour les complémentaires santé, la plupart des assureurs permettent la résiliation anticipée lorsque vous adhérez à un contrat d’assurance groupe d’entreprise à adhésion obligatoire.

Vous pourrez résilier votre contrat multirisques habitation si vous déménagez pour un appartement plus grand. En revanche, cet événement ne vous permet pas de résilier votre contrat complémentaire santé, car le risque maladie n’est pas modifié par votre changement de domicile. Pour les complémentaires santé, la plupart des assureurs permettent la résiliation anticipée lorsque vous adhérez à un contrat d’assurance groupe d’entreprise à adhésion obligatoire.

La résiliation du contrat doit intervenir dans les trois mois suivant l’événement.

Votre demande de résiliation (en recommandé avec avis de réception si la demande vient de l'assureur) est communiquée par tous les moyens prévus par l'article L. 113-14 du code des assurances, doit indiquer la nature et la date de l’événement, et donner toutes les précisions de nature à établir que la résiliation est en relation directe avec ledit événement (article R. 113-6 du code des assurances).

![]() Un locataire n’est pas en droit d’invoquer un déménagement pour demander la résiliation du contrat d’assurance habitation, et pour cesser d’en payer la cotisation, s’il ne démontre pas que les risques antérieurement couverts ont été modifiés avec son nouveau logement (surface, locaux annexes, nombre de pièces, type de construction…). Il sera cependant rare qu’il n’y ait pas de modification des risques couverts, ne serait-ce qu’au regard du lieu, de la surface ou de l’étage… Pour justifier de ces changements vous pouvez, par exemple, adresser une copie de votre bail.

Un locataire n’est pas en droit d’invoquer un déménagement pour demander la résiliation du contrat d’assurance habitation, et pour cesser d’en payer la cotisation, s’il ne démontre pas que les risques antérieurement couverts ont été modifiés avec son nouveau logement (surface, locaux annexes, nombre de pièces, type de construction…). Il sera cependant rare qu’il n’y ait pas de modification des risques couverts, ne serait-ce qu’au regard du lieu, de la surface ou de l’étage… Pour justifier de ces changements vous pouvez, par exemple, adresser une copie de votre bail.

La résiliation prend effet un mois après la réception par votre assureur de votre demande de résiliation.

Votre assureur doit vous rembourser la partie de cotisation que vous lui avez payée d’avance et correspondant à la période postérieure à la résiliation.

En aucun cas votre assureur ne pourra vous réclamer une indemnité pour ces cas de résiliation (article L. 113-16 alinéa 10 du code des assurances).

![]() Voir la lettre type de l'INC "Vous résiliez votre contrat multirisques habitation avant son échéance pour cause de déménagement"

Voir la lettre type de l'INC "Vous résiliez votre contrat multirisques habitation avant son échéance pour cause de déménagement"

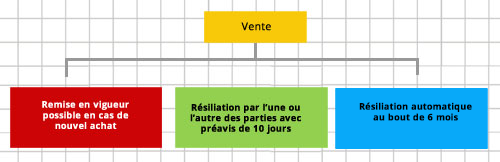

Vente d’un véhicule ou d’un bateau de plaisance

L'article L. 121-10 du code des assurances ne s'applique pas aux véhicules ou aux bateaux de plaisance. En cas de vente de votre véhicule (voiture, moto, scooter, tracteur-tondeuse…) ou de votre bateau, le contrat est suspendu de plein droit à partir du lendemain à 0h00 du jour de la vente (article L. 121-11 du code des assurances). Cela signifie qu’à compter de cette suspension, aucune garantie du contrat ne peut jouer.

Le contrat n’est pas pour autant résilié. Vous ne devez pas la cotisation échue pour la période qui suit la vente si vous ne remettez pas en vigueur le contrat par la suite.

Trois moyens sont prévus pour mettre fin à cette suspension :

- la remise en vigueur du contrat, si vous achetez un autre véhicule. Dans ce cas, il faut reprendre contact avec votre assureur. En effet, le report de l’assurance sur un autre véhicule n’est pas automatique et doit faire l’objet d’une demande à l’assureur, car le risque peut ne pas être identique (vous avez vendu votre vieille voiture pour acheter un véhicule neuf…) et la cotisation ainsi que les garanties peuvent varier ;

- la résiliation par vous ou votre assureur, dix jours après la notification de la vente par lettre recommandée ;

- la résiliation automatique au bout de six mois si le contrat n’a été ni remis en vigueur, ni résilié à la demande de l’une ou l’autre des parties.

L’assureur n’a pas le droit de vous réclamer une indemnité de résiliation (article L. 121-11 alinéas 4 et 5 du code des assurances), et il doit vous rembourser la partie de la cotisation payée d’avance correspondant à la période postérieure à la résiliation.

Héritage, vente ou donation d’un bien

En cas de vente, donation ou héritage d’une maison ou d’un appartement, par exemple, le contrat d’assurance est automatiquement transféré au nouveau propriétaire. Cette disposition est favorable aux assurés, car si un sinistre survenait avant que le nouveau propriétaire n’ait pu faire assurer la maison, il serait garanti par l’assurance de l’ancien propriétaire. Mais elle peut poser quelques difficultés en pratique.

Vous êtes vendeur ou donateur

Selon l’article L. 121-10 alinéa 1 du code des assurances, vous ne pouvez pas résilier le contrat du seul fait de la vente, car le bénéfice du contrat a été transféré au nouveau propriétaire des lieux. C’est donc à lui ou à l’assureur qu’il revient de résilier le contrat.

Vous avez en revanche tout intérêt à informer votre assureur de la mutation. Ce n’est en effet qu’à partir du moment où l’assureur est informé du transfert de propriété que vous serez libéré du paiement des cotisations échues postérieurement au transfert de propriété. Le texte précise que cette information doit être donnée par lettre recommandée, et il reste préférable de le faire avec avis de réception.

Communiquez au minimum le nom et l’adresse de l’assureur ainsi que le numéro du contrat au nouveau propriétaire, afin que celui-ci puisse éventuellement le résilier.

Vous êtes acheteur, héritier ou bénéficiaire d’une donation

Que vous ayez l’intention de résilier ou de conserver l’assurance, demandez au vendeur ou au donateur les renseignements énumérés ci-dessus.

Vous pouvez résilier le contrat. Dans ce cas, la résiliation est en principe immédiate. Elle doit être faite dans les formes prévues par l'article L. 113-14 du code des assurances (lettre simple, support durable, tout autre moyen prévu au contrat, etc.)

Pour des raisons de preuve, il convient d’éviter une résiliation par téléphone, même si le contrat vous en donne la possibilité.

Aucun délai ne vous est imposé, et l’assureur ne peut vous imposer un délai d’option. Mais en pratique, vous serez amené à décider si vous souhaitez conserver l’assurance au moment de l’appel de cotisation – à moins que l’assureur n’ait résilié le contrat, comme il en a aussi le droit, dans les trois mois suivant la date à laquelle vous aurez demandé le transfert du contrat à votre nom.

Au cas où l’assurance serait résiliée et que la cotisation a été payée d’avance, même si le contrat ne règle pas la question, l’assureur doit restituer le reste à celui qui l’a payée, c’est-à-dire en principe au vendeur.

L’assureur ne peut pas prévoir de conserver une fraction de prime à titre d’indemnité de résiliation. En effet, cette dernière est interdite par l’article L. 121-10 alinéa 5 du code des assurances.

Majoration de cotisation ou de franchises

Cette faculté de résiliation n’est pas prévue par les textes, mais elle peut être accordée conventionnellement. Il convient de se référer à votre contrat pour savoir si une telle résiliation est possible et pour en connaître les modalités.

L’assureur vous laissera un délai (en principe de 15 à 30 jours) à compter de la réception de votre avis d’échéance (ou de l’envoi de ce dernier) pour résilier le contrat.

Ici encore, une résiliation par lettre recommandée avec avis de réception sera le moyen le plus sûr de résilier, même si d’autres formes de résiliation vous sont proposées.

La date de prise d’effet de la résiliation devra également être indiquée dans le contrat (30 jours à compter de la réception de votre demande de résiliation, par exemple).

Après sinistre

Vous êtes fidèle à votre assureur depuis de nombreuses années, mais suite à un ou plusieurs sinistres, ce dernier résilie votre contrat ?

L’article R. 113-10 du code des assurances lui donne effectivement ce droit, mais seulement si cette clause est expressément stipulée dans votre contrat. Cet article n’est pas applicable à l’assurance obligatoire de responsabilité automobile, sauf si le conducteur était, au moment du sinistre, sous l’emprise d’un état alcoolique, ou si le sinistre a été causé par une infraction au code de la route entraînant une décision judiciaire ou administrative de suspension de permis de conduire d’au moins un mois ou une décision d’annulation du permis (article A. 211-1-2 du code des assurances).

Pour être valable, la résiliation doit être effectuée par lettre recommandée. Elle ne prendra effet qu’au terme d’un délai d’un mois à compter de la notification qui vous sera faite. Il appartiendra bien entendu à l’assureur d’apporter la preuve de cette date en cas de contestation.

Votre assureur doit vous rembourser la partie de cotisation que vous lui avez payée d’avance, correspondant à la période ayant débuté postérieurement à la résiliation.

![]() Si, un mois après le sinistre, votre assureur a encaissé une cotisation pour une période postérieure à ce sinistre, il ne pourra pas se prévaloir de la résiliation.

Si, un mois après le sinistre, votre assureur a encaissé une cotisation pour une période postérieure à ce sinistre, il ne pourra pas se prévaloir de la résiliation.

![]() Face à une telle pratique, l’article R. 113-10 du code des assurances vous permet de réagir : vous avez la possibilité de résilier tous les autres contrats que vous détenez chez cet assureur dans le délai d’un mois suivant la notification de la résiliation du contrat. La résiliation prendra effet un mois après notification à l’assureur dans les formes prévues à l'article L. 113-14 du code des assurances. L’assureur sera alors tenu de vous rembourser la partie de la cotisation que vous lui avez payée d’avance.

Face à une telle pratique, l’article R. 113-10 du code des assurances vous permet de réagir : vous avez la possibilité de résilier tous les autres contrats que vous détenez chez cet assureur dans le délai d’un mois suivant la notification de la résiliation du contrat. La résiliation prendra effet un mois après notification à l’assureur dans les formes prévues à l'article L. 113-14 du code des assurances. L’assureur sera alors tenu de vous rembourser la partie de la cotisation que vous lui avez payée d’avance.

Sachez que l’assureur doit motiver sa résiliation (article L. 113-12-1 du code des assurances).

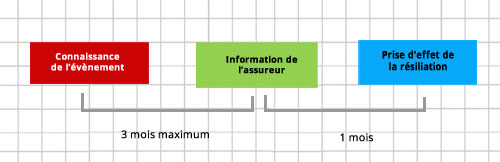

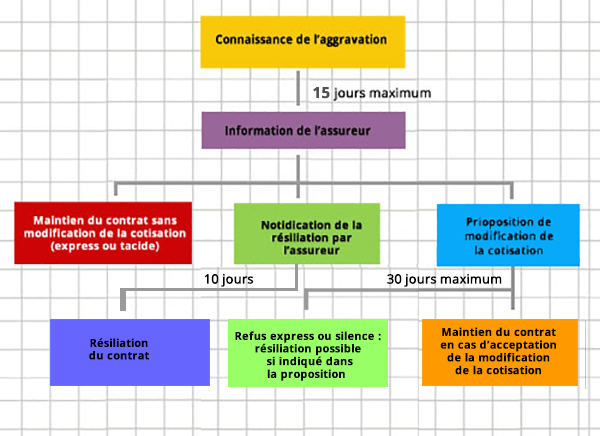

Aggravation du risque

Lorsque vous souscrivez un contrat, l’assureur vous pose un certain nombre de questions, par le biais d’un questionnaire d’assurance. Ces éléments lui permettent d’apprécier le risque que vous lui demandez de prendre en charge. C’est ainsi qu’en matière automobile, il va vous interroger sur la puissance du véhicule, l’usage que vous comptez en faire, l’identité des conducteurs…

En cours de contrat, certains éléments peuvent rendre vos déclarations initiales inexactes ou caduques et aggraver le risque pris par l’assureur. Ces mêmes modifications peuvent conduire à la création de nouveaux risques.

Il peut en aller ainsi si la maison que vous habitiez devient votre résidence secondaire et est, de ce fait, rarement occupée. Une telle circonstance est de nature à aggraver le risque – en matière de vol par exemple. De même, si le véhicule que vous utilisiez pour vos trajets privés est utilisé tous les jours dans le cadre de votre activité professionnelle, le risque d’accident devient plus important. Il peut en aller de même en cas de changement du conducteur principal d’un véhicule.

Vous devez déclarer ces circonstances nouvelles à l’assureur (article L. 113-2 du code des assurances), par lettre recommandée, dans un délai de quinze jours à compter du moment où vous en avez eu connaissance.

Rappel : il s’agit ici de déclarer les modifications concernant vos déclarations initiales. Il convient donc de vous référer en particulier au questionnaire que vous aurez complété lors de la souscription, afin de connaître les éléments à déclarer. Si vous n’avez pas conservé ce document, n’hésitez pas à en demander une copie à votre interlocuteur habituel. Il en va de même en cas de souscription à distance (par téléphone par exemple). En cas de doute, mieux vaut déclarer des éléments sans influence sur le risque que d’omettre de déclarer des éléments déterminants. Vous éviterez ainsi certaines déconvenues en cas de sinistre.

Tant que l’assureur n’a pas répondu à votre courrier, le risque est couvert. De même, l’assureur peut expressément ou tacitement renoncer à se prévaloir de l’aggravation, en réglant une indemnité ou en encaissant une nouvelle cotisation par exemple.

Lorsque l’assureur reçoit votre déclaration, l’article L. 113-4 du code des assurances lui offre plusieurs possibilités :

- maintenir et étendre le contrat sans aucune modification de la cotisation. Il peut alors le faire de manière expresse ou tacite. En effet, s’il ne réagit pas à votre courrier et accepte postérieurement la perception d’une cotisation ou vous règle une indemnité, il ne pourra plus se prévaloir de l’aggravation de risque ;

- dans l’hypothèse où, s’il avait connu cette circonstance lors de la souscription du contrat, il n’aurait pas contracté, l’assureur a la possibilité de résilier le contrat. Cette résiliation prendra effet dix jours à compter de la notification qui vous sera faite. La preuve de cette notification appartient à l’assureur qui entend se prévaloir de la résiliation. Sachez que vous devrez obtenir le remboursement de la fraction de prime payée d’avance pour la période postérieure à la prise d’effet de la résiliation ;

- l’assureur peut aussi décider de maintenir le contrat en vous proposant une nouvelle cotisation qui tient compte des modifications déclarées. Vous avez alors la possibilité de refuser la modification du contrat dans un délai de trente jours. Si vous avez refusé ou n’avez pas répondu à l’assureur dans les délais, ce dernier peut résilier le contrat, à condition de vous en avoir informé en caractères apparents (en gras ou dans un encadré, par exemple) dans sa proposition. Ici encore, il appartient à l’assureur de prouver qu’il vous a bien adressé une proposition mentionnant son intention de résilier le contrat à défaut de réponse positive de votre part dans le délai de trente jours.

![]() Les dispositions de l’article L. 113-4 du code des assurances ne sont pas applicables aux assurances sur la vie et à l’assurance maladie lorsque l'état de santé de l'assuré se trouve modifié.

Les dispositions de l’article L. 113-4 du code des assurances ne sont pas applicables aux assurances sur la vie et à l’assurance maladie lorsque l'état de santé de l'assuré se trouve modifié.

Diminution du risque

Nous venons de le voir, en cas d’aggravation du risque, l’assureur peut, sous certaines conditions, résilier le contrat.

Afin notamment d’assurer un équilibre entre les droits et devoirs des parties, l’assuré peut logiquement demander une diminution de cotisation en cas de diminution du risque. Il s’agit ici d’une faculté, et non d’une obligation. L’assuré doit décrire dans son courrier la modification qui le conduit à demander cette diminution de cotisation.

Face à une telle déclaration, l’assureur peut accorder une réduction, qui doit recevoir l’aval de l’assuré, ou refuser.

S’il refuse, l’assuré peut demander la résiliation du contrat, qui prendra effet dans les trente jours suivant la demande.

Le texte est muet quant à la forme que doit prendre cette demande. Pour des raisons de preuve, mais également en se fondant sur les dispositions de l’article L. 112-2 alinéa 5 du code des assurances, il convient de l’adresser en recommandé avec avis de réception.

Le texte ne précise pas non plus dans quel délai l’assureur est tenu de faire connaître sa position, ni les conséquences à tirer du silence de l’assureur suite à la demande de l’assuré.

Certains considèrent que l’article L. 112-2 du code des assurances doit s’appliquer en la matière. La réponse de l’assureur devrait alors intervenir dans les dix jours suivant la demande. A défaut, la proposition est présumée acceptée par l'assureur.

En raison des doutes qui planent sur les modalités d’application de ces dispositions, la plus grande prudence s’impose.

Omission ou déclaration inexacte du risque

Si l’assureur constate avant tout sinistre que le risque n’a pas été correctement déclaré par l’assuré lors de la souscription du contrat, il peut maintenir ce dernier en révisant la cotisation afin que cette dernière soit en adéquation avec le risque à couvrir. L’article L. 113-9 du code des assurances lui donne également la possibilité de résilier le contrat par lettre recommandée moyennant un préavis de dix jours. Si l’assureur décide de résilier le contrat, il devra rembourser la portion de prime payée d’avance.

Perte totale de la chose assurée

Pour les assurances de dommages, l’article L. 121-9 du code des assurances dénonce qu’en cas de "perte totale de la chose assurée résultant d’un événement non couvert par la police, l’assurance prend fin de plein droit et l’assureur doit restituer à l’assuré la portion de prime payée d’avance et afférente au temps pour lequel le risque n’est plus couru".

Ce texte signifie que si vous perdez le bien assuré, ou s’il est entièrement détruit par un événement que l’assureur ne couvre pas, le contrat est automatiquement résilié. Il convient bien sûr d’informer l’assureur en cas de survenance d’un tel événement afin de bénéficier des dispositions de l’article précité.

Par exemple, si vous détruisez complètement un téléphone assuré contre le vol, vous pourrez demander la résiliation de plein droit du contrat d’assurance. Attention : ce texte n’est pas applicable en cas de vente du bien assuré. Il convient alors de se référer aux dispositions de l’article L. 121-10 ("héritage, vente ou donation d’un bien" ou L. 121-11 "vente d’un véhicule ou d’un bateau de plaisance).

Réquisition d’un bien

Si votre bien est réquisitionné, le contrat d’assurance est, de plein droit, résilié ou réduit (article L. 160-6 du code des assurances). Vous pourrez néanmoins demander à votre assureur de suspendre simplement le contrat jusqu’à la restitution du bien.

Retrait d’agrément

La probabilité est faible, mais sachez qu’en cas de retrait de l’agrément d’une entreprise d’assurance, vos contrats seront résiliés de plein droit à compter du quarantième jour suivant la publication au Journal officiel de la décision prononçant le retrait (article L. 326-12 du code des assurances).

L'assureur peut aussi résilier la police en cas de liquidation ou de redressement judiciaire mais l'assuré dispose des mêmes droits qu'en cas de retrait de l'agrément (Article L. 172-22 du code des assurances)

5 - La motivation de la résiliation par l'assureur

L'assureur dOIT motiver la résiliation du contrat. L'article L. 113-12-1 du code des assurances pose ce principe.

l'inexecution de cette nouvelle obligation n'est pas sanctionnée par le code des assurances.

6 - En cas de litige lié à la résliation de votre contrat : que faire ?

En cas de litige concernant une résiliation, si vous n’obtenez pas satisfaction auprès de votre interlocuteur habituel ou des services compétents au sein de l’organisme concerné (service consommateurs, réclamations…), n’hésitez pas à opter pour la voie de la médiation.

![]() La notice d’information ou le projet de contrat qui vous sont remis avant la conclusion du contrat doivent contenir les cordonnées des services réclamations ainsi que celles du médiateur compétent (article L. 112-2 code des assurances).

La notice d’information ou le projet de contrat qui vous sont remis avant la conclusion du contrat doivent contenir les cordonnées des services réclamations ainsi que celles du médiateur compétent (article L. 112-2 code des assurances).

Si, à réception de la réponse du service compétent, vous n’êtes toujours pas satisfait, vous pouvez saisir le Médiateur de l’assurance de préférence directement sur son site Internet ou par lettre (voir la lettre-type de l'Institut national de la consommation).

Médiateur de l'assurance (compagnies d'assurance et mutuelles)

La Médiation de l'Assurance

TSA 50110

75441 PARIS Cedex 09

https://www.mediation-assurance.org/

![]() Il est rappelé sur le site de la médiation qu' "Avant toute démarche auprès du Médiateur vous devez :

Il est rappelé sur le site de la médiation qu' "Avant toute démarche auprès du Médiateur vous devez :

1. Respecter la procédure de réclamation prévue par votre contrat.

2. Vérifier que votre assureur ou intermédiaire est adhérent à la Médiation de l'Assurance.

3. Constituer un dossier complet à destination du Médiateur.

Vous pouvez saisir le Médiateur directement ou en faisant appel à un avocat. Vous pouvez vous faire représenter ou assister par un tiers de votre choix à tous les stades du processus de médiation. De même, vous avez la possibilité de solliciter l'avis d'un expert. Ces frais d'assistance sont à votre charge".

Vous pouvez également vous faire assister par une association nationale de consommateurs agréées.

![]() Sachez qu’en matière d’assurances, le délai de prescription est de deux ans et que la saisine du médiateur a pour effet de suspendre le délai.

Sachez qu’en matière d’assurances, le délai de prescription est de deux ans et que la saisine du médiateur a pour effet de suspendre le délai.

7 - Lettres types

> Vous souhaitez résilier en cours de contrat (à tout moment après une année)

> Vous résiliez votre contrat à son échéance après avoir été informé(e) dans les délais de votre faculté de résiliation

> Vous avez résilié votre contrat d’assurance auto. Vous demandez votre relevé d’information

> Vous demandez à une entreprise son attestation d'assurance décennale

Pour en savoir plus

> Avis du Comité consultatif du secteur financier sur l’harmonisation des délais de résiliation des contrats d’assurance et l’extension du délai de renonciation des contrats affinitaires

> Médiation de l’assurance 2020 : les principaux cas étudiés

Mis à jour par Yvan Carineau,

juriste stagiaire à l'institut national de la consommation